Table des matières

Le secteur de l'étude du marché de l'eau embouteillée sert les consommateurs du monde entier avec des solutions diverses.

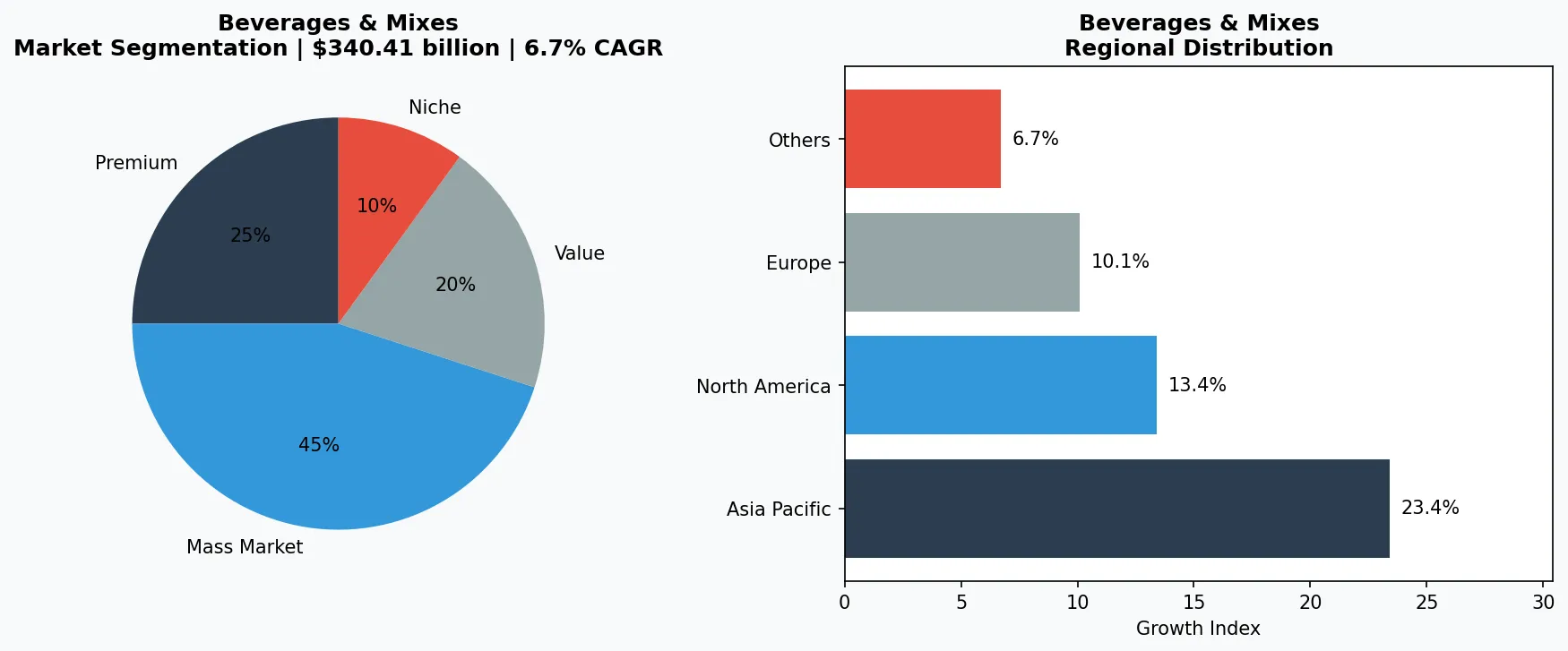

1. Aperçu de l'industrie

D'ici 2026, le marché mondial de l'eau embouteillée vaudra déjà 340,41 milliards de dollars — et il s'accélère. De nouvelles projections montrent que le secteur passera à 539,52 milliards de dollars d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 5,93%. Ce n'est pas seulement une croissance incrémentale ; cela témoigne d'un changement fondamental dans la façon dont les consommateurs s'hydratent. L'étude du marché de l'eau embouteillée n'est plus une catégorie de niche au sein des Boissons et Mélanges — c'est la force dominante, surpassant les sodas gazeux et même de nombreux thés et cafés prêts à boire.

Portée et caractéristiques de l'industrie

Portefeuille de produits large

Les produits couvrent l'eau purifiée, l'eau minérale, l'eau gazeuse, l'eau de source, l'eau de glacier, l'eau alcaline, l'eau aromatisée, répondant à divers besoins des consommateurs, des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents garantissent une disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité, la cohérence des produits et la confiance des consommateurs dans le monde entier.

Innovation continue

Les investissements lourds en R&D stimulent les percées en formulation, les technologies de traitement et les cycles de développement de nouveaux produits.

Ce qui distingue l'eau embouteillée, c'est son double rôle : une marchandise et un produit premium. Alors que l'eau plate standard représente l'essentiel du volume, le segment premium — y compris les eaux de glacier, minérales et enrichies — connaît une croissance encore plus rapide, avec un TCAC de 6,7%, et atteindra 84,08 milliards de dollars d'ici 2036. Les consommateurs passent à des produits de qualité supérieure, associant l'eau embouteillée à la santé, au statut et à la responsabilité environnementale. Les États-Unis seuls devraient voir leur marché de l'eau embouteillée passer de 33,4 milliards de dollars en 2026 à 60,27 milliards de dollars d'ici 2033, un TCAC vertigineux de 8,8%.

Cette étude de marché examine les forces qui sous-tendent cette croissance : la conscience de la santé, la montée en gamme et l'innovation agressive dans l'emballage et la formulation. Pour les acheteurs B2B — distributeurs, détaillants et groupes hôteliers — comprendre ces tendances est essentiel pour l'approvisionnement et la vérification des fournisseurs. Le rayon de l'eau embouteillée devient un champ de bataille pour la fidélité à la marque, où les allégations de durabilité et les avantages fonctionnels déterminent le placement en rayon.

Application industrielle et aperçu du marché pour l'étude du marché de l'eau embouteillée.

2. Analyse du marché

Le marché mondial de l'eau embouteillée est sur une trajectoire ascendante unmistakable. De 340,41 milliards de dollars projetés en 2026, le marché passera à 539,52 milliards de dollars d'ici 2034, reflétant un TCAC de 5,93%. Mais toutes les régions ne connaissent pas une croissance égale. Le marché nord-américain de l'eau embouteillée, évalué à 87,08 milliards de dollars en 2026, s'étend à un TCAC plus modéré de 4,55% pour atteindre 108,79 milliards de dollars d'ici 2031. Pendant ce temps, le marché américain se distingue : 33,4 milliards de dollars en 2026, bondissant à un TCAC de 8,8% pour atteindre 60,27 milliards de dollars d'ici 2033. Cela double presque en sept ans.

Le plus grand moteur de croissance ? La santé et le bien-être. Les consommateurs remplacent activement les sodas sucrés et les jus par des eaux plates et gazeuses. Le deuxième facteur est la montée en gamme. Le marché mondial de l'eau embouteillée premium est projeté pour passer de 20,66 milliards de dollars en 2025 à 30,94 milliards de dollars d'ici 2031 — un TCAC de 6,7% qui dépasse le segment grand public. Les marques haut de gamme, souvent sourcées à partir de sources spécifiques ou traitées avec des électrolytes, commandent des prix que les détaillants avides de marges adorent. Troisièmement, l'innovation dans l'emballage réduit les barrières. Les bouteilles légères, les canettes en aluminium et les matériaux recyclables réduisent les coûts d'expédition et attirent les acheteurs éco-conscients, élargissant la distribution dans les supérettes et les distributrices.

La dynamique de la chaîne d'approvisionnement compte aussi. Alors que les préoccupations concernant la rareté de l'eau augmentent, l'industrie de l'eau embouteillée investit dans des technologies de filtration et de dessalement avancées. Cela permet la production dans des régions où les sources de printemps naturelles sont limitées, réduisant la dépendance vis-à-vis de quelques hotspots géographiques. Pour les acheteurs B2B, cela signifie plus de fournisseurs potentiels et un besoin de vérification rigoureuse de la qualité de l'eau et des références de durabilité.

Graphique du marché de l'étude du marché de l'eau embouteillée.

3. Catégories de produits

Le marché de l'eau embouteillée est loin d'être monolithique. Trois catégories de produits dominent : l'eau plate, l'eau pétillante et l'eau fonctionnelle/aminée. L'eau plate reste le produit de base, représentant plus de 60% du volume mondial. Des marques comme Nestlé Pure Life et Evian de Danone concourent sur la pureté et l'héritage de marque. Dans cette catégorie, les eaux plates premium (ex : Icelandic Glacial) commandent des prix plus élevés grâce à un approvisionnement exotique et un emballage en verre écologique.

Niveau Premium et Artisanal

Produits spécialisés à forte marge ciblant les consommateurs aisés qui accordent la priorité à la qualité, à l'artisanat et aux attributs uniques.

Grand Public Standard

Produits axés sur le volume servant les consommateurs grand public soucieux du prix avec une qualité fiable à des points de prix accessibles.

Segment Fonctionnel et de Niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

L'eau pétillante est le sous-segment à la croissance la plus rapide, portée par les consommateurs cherchant des alternatives aux sodas sans sucre. Perrier (Nestlé) et San Pellegrino (Nestlé) dominent l'espace carbonaté premium, tandis que les marques de distributeur gagnent du terrain avec les seltzers aromatisées. La montée des systèmes de carbonatation à domicile (ex : SodaStream) a en fait stimulé la demande de cartouches de CO2 rechargeables et de concentrés d'arômes, créant un marché hybride.

Les eaux fonctionnelles et aminées constituent le front de l'innovation. Celles-ci comprennent les eaux alcalines, les produits infusés d'électrolytes (ex : Smartwater de Coca-Cola) et les mélanges enrichis en vitamines (ex : Propel de PepsiCo). Le marché de l'eau embouteillée premium de 30,94 milliards de dollars d'ici 2031 est largement alimenté par ces produits à valeur ajoutée. Pour les acheteurs B2B, la clé est de distinguer les avantages fonctionnels réels du battage marketing, c'est là qu'une vérification indépendante en laboratoire devient cruciale.

4. Principaux acteurs

Nestlé Waters, opérant désormais dans le cadre de BlueTriton Brands après la vente de son activité nord-américaine, reste un poids lourd mondial. L'entreprise contrôle des marques emblématiques comme Perrier, San Pellegrino et Pure Life. La stratégie de Nestlé est centrée sur la premiumisation et la durabilité — elle s'est engagée à rendre 100% de ses emballages recyclables d'ici 2025. Cependant, l'examen réglementaire des droits d'extraction d'eau en France et aux États-Unis a forcé l'entreprise à investir dans des programmes de gestion communautaire de l'eau.

Leader mondial du marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant tous les niveaux de prix principaux.

Champion régional

Force dominante en Asie-Pacifique avec des lignes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innnovateur perturbateur

Challenger en croissance rapide perturbant les acteurs établis grâce à l'innovation produit révolutionnaire, les modèles directs aux consommateurs et le marketing basé sur les données dans l'espace des boissons et mélanges.

Danone est le deuxième acteur majeur, avec Evian et Volvic en tête de son portefeuille. Danone s'est positionnée comme le champion de l'eau de source « naturelle », soulignant la composition minérale et les objectifs de neutralité carbone. Le cadre « One Planet. One Health » de l'entreprise est directement lié à la demande des consommateurs pour la transparence. La force B2B de Danone réside dans ses partenariats avec l'hôtellerie, fournissant de l'eau premium aux hôtels et restaurants qui exigent le prestige de marque.

Coca-Cola concurrence avec Dasani et Smartwater dans les segments grand public et premium. Smartwater, en particulier, s'est taillé une place dans le segment premium des boissons après le marketing agressif de Coca-Cola autour de son processus de distillation à la vapeur. La stratégie de Coca-Cola exploite son vaste réseau de distribution pour pousse l'eau embouteillée dans chaque canal de vente au détail, souvent à des prix compétitifs qui écrasent les fournisseurs plus petits.

Aquafina et Lifewtr de PepsiCo couvrent les extrémités budget et premium. Lifewtr est commercialisé comme une eau « au pH équilibré, enrichie en électrolytes » avec un emballage tendance conçu par des artistes. PepsiCo a également investi dans des formats de boîtes en aluminium pour Aquafina afin d'attirer les consommateurs soucieux de la durabilité. L'accent de l'entreprise sur l'eau fonctionnelle (ex : Propel) lui donne une place dans la niche du style de vie actif, un segment connaît une croissance à deux chiffres.

5. Tendances du marché

1. PRÉMIUMISATION

PRÉMIUMISATION — Les consommateurs passent aux eaux haut de gamme à un TCAC de 6,7%, poussant le segment premium à 84,08 milliards de dollars d'ici 2036. Pourquoi c'est important : marges plus élevées pour les détaillants et différenciation de marque. Exemple : Perrier de Nestlé lance des saveurs en édition limitée dans des bouteilles en aluminium pour justifier des primes de prix de 30%.

2. PRESSION DURABLE

PRESSION DURABLE — Les réglementations sur les déchets plastiques forcent un passage au PET recyclé (rPET), à l'aluminium et au verre. Pourquoi c'est important : les coûts de conformité augmentent mais la fidélité à la marque s'améliore. Exemple : Evian de Danone s'est engagé à utiliser 100% de plastique recyclé d'ici 2025, et ses clients B2B exigent désormais une preuve de contenu recyclé.

3. AMÉLIORATION FONCTIONNELLE

AMÉLIORATION FONCTIONNELLE — Les eaux infusées d'électrolytes, vitamines, CBD ou adaptogènes sont le sous-segment à la croissance la plus rapide. Pourquoi c'est important : les points de prix plus élevés et le positionnement santé attirent les jeunes démographies. Exemple : Smartwater de Coca-Cola propose désormais une variante alcaline + électrolytes, concourant directement avec les boissons pour sportifs premium.

4. EMBALLAGE INTELLIGENT ET TRAÇABILITÉ

EMBALLAGE INTELLIGENT ET TRAÇABILITÉ — Les codes QR et le suivi blockchain sont utilisés pour vérifier la source et la pureté de l'eau. Pourquoi c'est important : les acheteurs B2B peuvent auditer les chaînes d'approvisionnement en temps réel. Exemple : BlueTriton Brands (anciennement Nestlé Waters North America) a commencé à intégrer des puces NFC dans les étiquettes premium pour les vérifications d'authenticité.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La région mondiale la plus grande et à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption du commerce numérique sont les catalyseurs principaux.

Amérique du Nord — Premium et axé sur le bien-être

Un marché mature avec une forte orientation santé-et-bien-être, des engagements en matière de durabilité et une demande robuste pour les produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande de produits biologiques, d'origine locale et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités se distinguent. Premièrement, les eaux fonctionnelles et aminées offrent la proposition de valeur prix-qualités la plus solide pour les acheteurs B2B. Les distributeurs devraient cibler les marques avec des allégations de santé vérifiables et des certifications tierces (ex : NSF, sans BPA). Deuxièmement, les marchés émergents en Asie-Pacifique et en Amérique latine sont sous-pénétrés — le TCAC mondial de 5,93% sera porté par ces régions. S'approvisionner en embouteilleurs locaux répondant aux normes de qualité internationales peut débloquer de nouveaux flux de revenus.

Le risque principal est réglementaire. L'UE et plusieurs États américains resserrent les règles sur les plastiques à usage unique et le contenu en microplastiques dans l'eau embouteillée. Les entreprises qui ne'investissent pas dans des emballages durables ou des opérations neutres en eau affronteront des tarifs et un backlash des consommateurs. Les acheteurs B2B devraient privilégier les fournisseurs avec une feuille de route ESG publiée