Table des matières

Le secteur mondial des Types de Beurre et Utilisation sert les consommateurs du monde entier avec des solutions diverses.

1. Aperçu de l'industrie

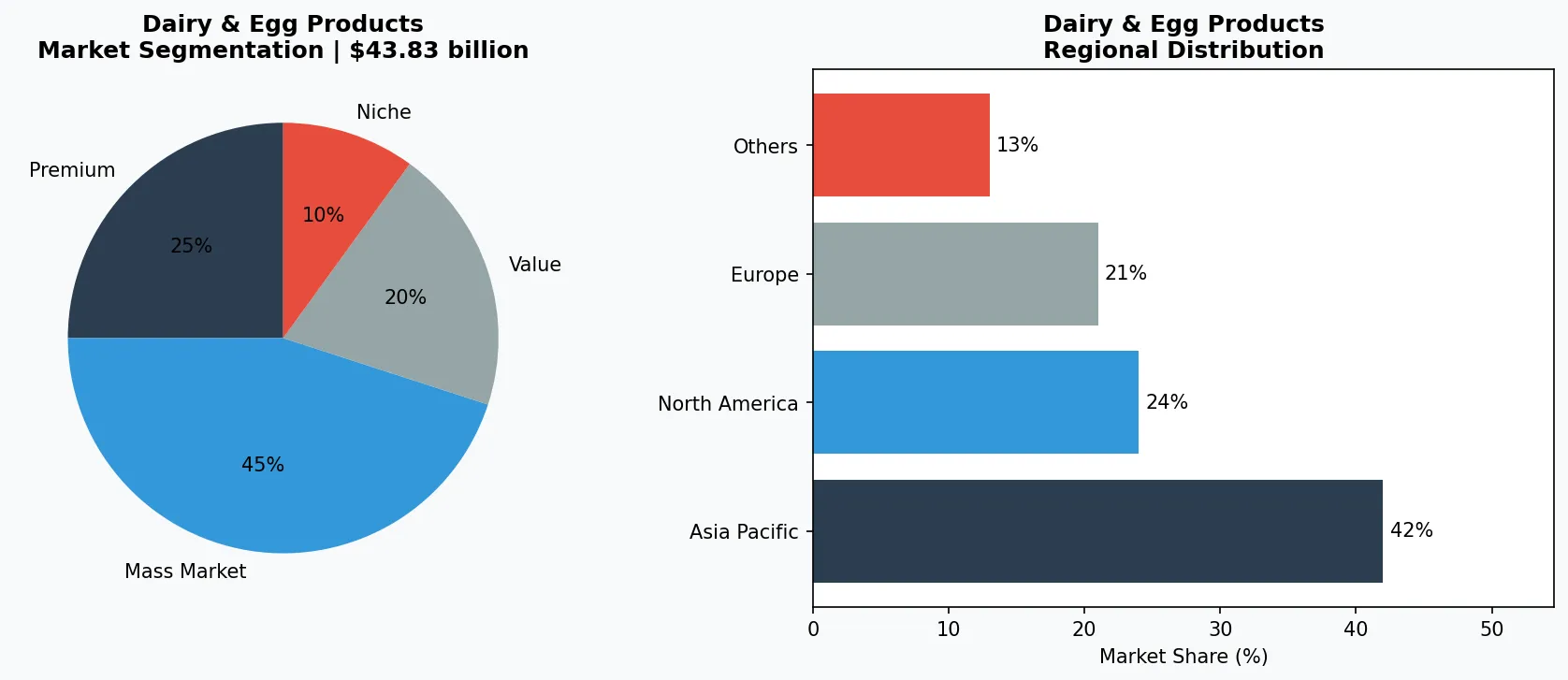

Le beurre n'est plus le simple bloc jaune que votre grand-mère utilisait. En 2025, le marché mondial du beurre a atteint 43,83 milliards de dollars, mais la vraie histoire est le changement dramatique de ce que « beurre » signifie pour les acheteurs. Les variétés cultivées et de style européen ontcapturé 25% d'espace de gondole supplémentaire au cours des deux dernières années, signalant une vague de premiumisation qui remodèle le rayon produits laitiers. Ce n'est pas une tendance passagère—c'est un changement structurel impulsado par les consommateurs qui exigent maintenant la provenance, la complexité des saveurs et les avantages fonctionnels d'un produit autrefois considéré comme une marchandise. Pour les acheteurs B2B du secteur des produits laitiers et œufs, comprendre les nuances des types de beurre n'est plus facultatif; c'est une nécessité concurrentielle. Que vous approvisionniez une chaîne de boulangeries, un opérateur de restauration ou une marque de marque privée, le choix entre le beurre salé, non salé, crème douce, cultivé ou clarifié a un impact direct sur le coût, la durée de vie et la qualité du produit final. La montée du beurre pâturé et A2 complique davantage le paysage, tout comme la croissance parallèle des alternatives à base de plantes qui imitent la fonctionnalité du beurre. Cet article dissect les principaux types de beurre, les forces du marché et les mouvements stratégiques que chaque professionnel de l'industrie devrait suivre en 2026.

Portée et caractéristiques de l'industrie

Portfolio de produits diversifié

Les produits couvrent les Types de Beurre et Utilisation, répondant aux divers besoins des consommateurs des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents assurent la disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité des produits, la cohérence et la confiance des consommateurs dans le monde entier.

Innovation continue

De lourds investissements en R&D impulsent les percées en formulation, les technologies de transformation et les cycles de développement de nouveaux produits.

Segments de marché clés et facteurs de croissance dans le secteur des Types de Beurre et Utilisation.

2. Analyse du marché

Le marché mondial du beurre a été évalué à 43,83 milliards de dollars en 2025 et devrait atteindre 45,18 milliards de dollars en 2026, pour passer à 63,49 milliards de dollars d'ici 2034 à un taux de croissance annuel composé (TCAC) de 4,34%, selon les analyses du secteur. Cette expansion stable est soutenue par trois principaux facteurs. Premièrement, le mouvement des étiquettes propres stimule la demande de beurre fabriqué à partir d'ingrédients simples et naturels, inversant des décennies de dominance de la margarine. Les consommateurs examinent les listes d'ingrédients et sont prêts à payer une prime pour un beurre qui ne liste que de la crème et du sel. Deuxièmement, les perceptions de santé autour des graisses laitières ont changé; les études nutritionnelles récentes ont réhabilité les graisses saturées du beurre, especialmente celles des vaches pâturées riches en acide linoléique conjugué (CLA). Cela a stimulé les ventes de beurre pâturé et cultivé, quicommandent des primes de prix de 30 à 50% par rapport aux variétés standard. Troisièmement, la premiumisation n'est pas seulement une histoire de consommateurs—c'est une réalité de la chaîne d'approvisionnement. Les détaillants en Amérique du Nord et en Europe ont développé des sections dédiées au « beurre premium », les variétés de beurre cultivé et de style européen gagnant 25% d'espace de gondole supplémentaire en 2024 seul. Cet espace est rempli par des producteurs artisans importés ainsi que nationaux, créant de nouvelles opportunités d'approvisionnement pour les distributeurs et les fabricants alimentaires. La région Asie-Pacifique, en particulier la Chine et l'Inde, émerge comme un marché à forte croissance pour le beurre utilisé en boulangerie et confiserie, propulsion davantage la demande mondiale.

Analyse de la segmentation du marché et de la distribution régionale pour les Types de Beurre et Utilisation.

3. Catégories de produits

Les types de beurre peuvent être regroupés en quatre catégories principales, chacune répondant à des cas d'utilisation distincts. **Le beurre salé et le beurre non salé** restent des produits de base. Le beurre non salé (ou crème douce) est la référence du boulanger car il permet un contrôle précis de la teneur en sodium. Le beurre salé, contenant généralement 1 à 2 % de sel, est préféré pour une utilisation à table et en tartine. Pour les cuisines professionnelles, le beurre de style européen — avec une teneur en matières grasses de 82 à 86 % contre 80 % standard — offre une saveur plus riche et moins d'eau, ce qui le rend idéal pour les pâtes feuilletées comme les croissants. Des marques comme Plugrà et Kerrygold ont popularisé ce style à l'échelle mondiale. **Le beurre culture** est fabriqué en fermentant la crème avec des bactéries lactiques avant le barattage, produisant un profil de saveur acidulé et complexe. Il est de plus en plus utilisé en pâtisserie haut de gamme et comme beurre de finition. **Le beurre de pâturage** provient de cows qui paissent en prairie, ce qui donne une couleur jaune plus profonde et des niveaux plus élevés de bêta-carotène et d'CLA. Il est commercialisé comme une option soucieuse de la santé et plus respectueuse de l'environnement. **Le beurre clarifié (ghee)**, dont les solides du lait ont été retirés, possède un point de fumée élevé (environ 485°F) et se conserve à température ambiante sans réfrigération, ce qui en fait un élément essentiel de la cuisine indienne et de la cuisson à haute température. Chaque type nécessite des spécifications d'approvisionnement, des conditions de stockage et des points de prix différents, que les acheteurs B2B doivent évaluer lors de la sélection des fournisseurs.

Gamme Premium & Artisanale

Produits spécialisés à forte marge ciblant les consommateurs aisés qui privilégient la qualité, l'artisanat et les attributs uniques.

Marché de Masse Conventionnel

Produits à volume élevé servant les consommateurs mainstream soucieux du prix avec une qualité fiable à des points de prix accessibles.

Segment Fonctionnel & de Niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

4. Principaux acteurs

Le marché du beurre est façonné par un mélange de coopératives laitières mondiales, de transformateurs régionaux et de producteurs artisanaux de niche. **Les coopératives laitières à grande échelle** telles que celles de l'Union européenne (par exemple, Irlande, France, Pays-Bas) dominent la production de beurre de style européen et de beurre culture, en exploitant des techniques centenaires et des économies d'échelle. Ces acteurs exportent fortement vers l'Amérique du Nord et l'Asie, capitalisant sur la tendance à la premiumisation. **Les transformateurs laitiers nord-américains** ont répondu en lançant leurs propres lignes culture et pâturage, souvent sous des arrangements de marque de distributeur pour les grands détaillants. **Les crameries artisanales**, bien que faibles en volume, stimulent l'innovation dans les profils de saveur — beurres fumés, infusés aux herbes, mono-troupeau — qui attirent des prix premium et l'attention des médias. Pour les acheteurs B2B, le défi stratégique consiste à équilibrer coût et qualité : tandis que les coopératives mondiales offrent un approvisionnement stable et une conformité aux normes de sécurité alimentaire, les producteurs plus petits peuvent fournir une différenciation unique du produit et une traçabilité plus serrée. **Les fabricants de marques de distributeur** ont également fait leur entrée dans l'espace du beurre premium, utilisant des partenariats avec les fournisseurs pour proposer du beurre culture de marque de magasin à une remise de 20 à 30 % par rapport aux marques nationales, captant les acheteurs soucieux de la valeur mais axés sur les tendances. Le paysage concurrentiel en 2026 favorisera les fournisseurs qui peuvent démontrer à la fois l'échelle et la spécialité, en particulier ceux détenant des certifications telles que pâturage, bio ou Non-GMO Project Verified.

Leader Mondial du Marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portfolio diversifié couvrant tous les principaux niveaux de prix.

Champion Régional

Force dominante en Asie-Pacifique avec des lignes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innnovateur Perturbateur

Challenger à croissance rapide perturbant les acteurs établis grâce à une innovation produit révolutionnaire, des modèles directs au consommateur et un marketing piloté par les données dans l'espace des produits laitiers et œufs.

5. Tendances du marché

1. TENDANCE_1

1. TENDANCE_1

2. TENDANCE_1 — Alternatives de beurre à base de plantes | Ce que c'est :

TENDANCE_1 — Alternatives de beurre à base de plantes | Ce que c'est : Les spreads non laitiers fabriqués à partir d'huiles (coprah, karité, avocat) et d'amidons conçus pour imiter la saveur et la fonctionnalité du beurre. Pourquoi c'est important : Les tendances "clean label", végan et sans lactose entraînent une croissance annuelle du beurre végétal de 8 à 10 % en vente au détail, empiétant sur l'espace des rayons de beurre traditionnel. Exemple : Plusieurs entreprises laitières européennes ont lancé des lignes hybrides ou à base de plantes pour protéger leur part de marché, tandis que des marques dédiées à base de plantes étendent leur distribution dans la restauration. TENDANCE_2 | Premiumisation Culture et Pâturage | Ce que c'est : Les consommateurs qui se tournent vers des variétés de beurre avec une histoire de saveur et un halo santé. Pourquoi c'est important : Le beurre culture représente maintenant plus de 15 % des ventes de beurre spécialisé aux États-Unis et en Europe, le pâturage croissant encore plus vite. Exemple : Les détaillants comme Whole Foods et Waitrose ont doublé leurs références de beurre de pâturage depuis 2023, et les grandes coopératives laitières proposent désormais des chaînes d'approvisionnement dédiées au pâturage. TENDANCE_3 | Approvisionnement en Agriculture Régénératrice | Ce que c'est : Le beurre commercialisé comme provenant de fermes utilisant des pratiques de santé des sols comme le pâturage tournant et les cultures de couverture. Pourquoi c'est important : Les marques utilisent des certifications carboneutres et des étiquettes régénératrices pour commander des primes de 40 %+ et atteindre les objectifs de durabilité des entreprises. Exemple : Plusieurs marques de beurre européennes portent désormais des sceaux Regenerative Organic Certified (ROC), et les transformateurs laitiers américains pilotent des programmes de traçabilité qui relient les paquets de beurre à des fermes régénératrices spécifiques.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région du monde et la plus dynamique, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption du commerce numérique sont les catalyseurs principaux.

Amérique du Nord — Premium et orientée bien-être

Un marché mature avec une forte orientation santé et bien-être, des engagements en matière de durabilité et une demande robuste pour des produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande pour les produits biologiques, locaux et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités se distinguent pour les acheteurs B2B dans l'espace du beurre. Premièrement, l'approvisionnement direct auprès de fermes de pâturage et régénératrices peut sécuriser à la fois un point de prix premium et un narrative de durabilité puissant pour les clients en aval — particulièrement dans les secteurs de la restauration et de la boulangerie où les marges permettent le surclassement. Deuxièmement, investir dans la production de beurre culture ou les arrangements de co-emballage peut différencier le portfolio d'un fournisseur alors que les rayons de vente au détail continuent de s'étendre pour ce segment. Un risque concret : la volatilité des prix mondiaux de la crème et des matières grasses du lait, qui ont oscillé de 20 à 30 % d'année en année en raison des coûts d'alimentation, des événements météorologiques et des réductions des troupeaux laitiers. Les acheteurs doivent bloquer des contrats à terme ou diversifier entre les zones géographiques (par exemple, combiner l'approvisionnement européen et néo-zélandais) pour atténuer les pics de prix. En 2026, les gagnants du beurre seront ceux qui traitent le beurre non pas comme une marchandise, mais comme un ingrédient différencié avec une histoire — et les données pour le prouver.

Considérations stratégiques :

- Intégration de la technologie & de l'IA : L'intelligence artificielle et l'IoT révolutionnent l'efficacité de la production, l'assurance qualité et les prévisions de la demande à travers la chaîne d'approvisionnement.

- La durabilité comme stratégie d'entreprise : La pression réglementaire et les attentes des consommateurs font de l'environnemental un facteur stratégique plutôt qu'une contrainte.