Table des matières

Le secteur mondial du marché des boissons gazeuses sert les consommateurs du monde entier avec des solutions diverses.

1. Aperçu de l'industrie

Le marché des boissons gazeuses (CSD) est-il un vestige du passé ou un colosse de l'avenir ? Les chiffres sont sans équivoque : d'ici 2026, le marché mondial des CSD vaudra près d'un demi-billion de dollars—494,93 milliards de dollars pour être précis—et il ne s'arrête pas là. Les projections montrent qu'il explosera pour atteindre 978,68 milliards de dollars d'ici 2034, un taux de croissance annuel composé (TCAC) de 8,90% qui ferait envie à la plupart des industries. Ce n'est pas le pétillement d'une catégorie en déclin ; c'est le rugissement d'un marché qui se réinvente. Dans le segment plus large des boissons et suppléments liquides, les CSD restent les poids lourds incontestés, éclipsant des catégories comme les boissons énergisantes, le thé au lait et le café en volume pur. Ce qui rend ce sous-sujet distinctif, c'est son paradoxe : une catégorie de produits mature—les sodas existent depuis des siècles—qui undergoes simultanément une transformation radicale. La croissance ne vient pas des mêmes vieilles guerres de colas ; elle est driven par des ingrédients fonctionnels, une premiumisation, et un shift vers des options plus saines, à faible teneur en sucre, qui offrent toujours l'expérience pétillante que les consommateurs attendent. Aux États-Unis seulement, le marché devrait croître à un TCAC stupéfiant de 10,9% de 2026 à 2033, dépassant la moyenne mondiale et signalant que le plus grand marché de sodas au monde est loin d'être saturé. Ce n'est pas le rayon de soda de votre grand-père.

Portée et caractéristiques de l'industrie

Portefeuille de produits large

Les produits comprennent les colas, les sodas citron-citron vert, les sodas à l'orange, la racine de bière, le ginger ale, l'eau pétillante, les sodas diététiques, servant diverses necesidades de consommation des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents assurent la disponibilité des produits toute l'année sur divers marchés.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité des produits, la cohérence et la confiance des consommateurs dans le monde entier.

Innovation continue

D'importants investissements en R&D impulsent les percées en formulation, les technologies de traitement et les cycles de développement de nouveaux produits.

Application industrielle et aperçu du marché pour le marché des boissons gazeuses.

2. Analyse du marché

Le marché mondial des boissons gazeuses est sur une trajectoire qui exige attention. Partant d'une base de 494,93 milliards de dollars en 2026, le marché devrait atteindre 978,68 milliards de dollars d'ici 2034—presque un doublement en moins d'une décennie. Des données alternatives d'une autre analyse majeure situent le marché à 276,13 milliards de dollars en 2026, montant à 325,87 milliards de dollars d'ici 2035. Bien que les chiffres de base diffèrent en raison de la portée et de la méthodologie variables, le consensus est clair : une croissance soutenue et supérieure à la moyenne. Le marché américain est un performer remarquable, avec un TCAC projeté de 10,9% de 2026 à 2033, driven par les sodas artisanaux premium et les boissons gazeuses fonctionnelles. Le marché des boissons gazeuses, une catégorie apparentée mais légèrement plus large, a été évalué à 523,46 milliards de dollars en 2026 et devrait atteindre 653,19 milliards de dollars d'ici 2030 à un TCAC de 5,7%. Trois puissants moteurs de croissance alimentent cette expansion. Premièrement, l'évolution des habitudes alimentaires : à mesure que les consommateurs mondiaux se tournent vers la consommation en déplacement et les collations, les boissons gazeuses servent de complément pratique et rafraîchissant. Deuxièmement, une population jeune croissante—particulièrement en Asie et en Afrique—entre dans l'entonnoir de consommation avec un goût pour les boissons pétillantes. Troisièmement, le marché nord-américain connaît une résurgence grâce à une demande accrue de boissons gazeuses qui offrent plus que du sucre et des bulles ; pensez aux sodas prébiotiques, aux eaux pétillantes enrichies en vitamines et aux options hypocaloriques. L'expansion nord-américaine est en outre soutenue par des stratégies de marketing et de distribution agressives des grands acteurs, en faisant un baromètre pour le reste du monde.

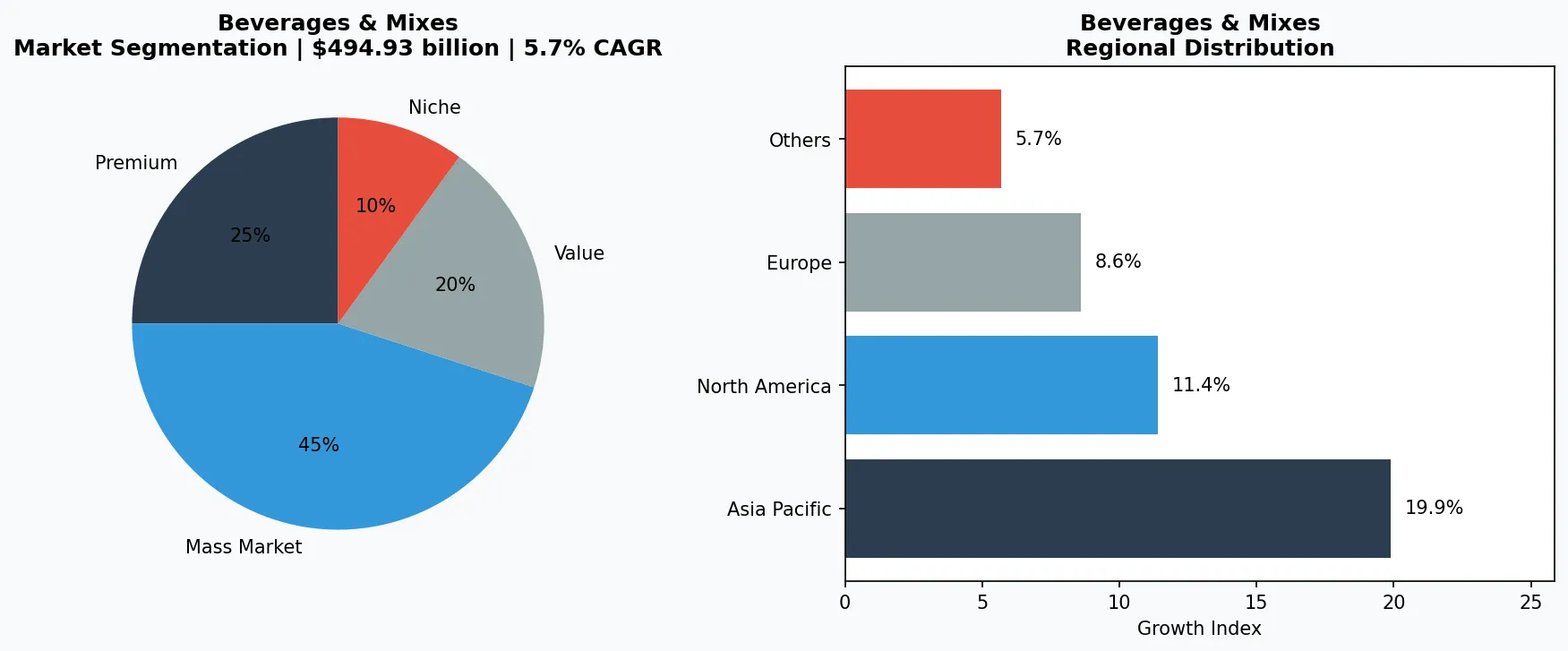

Segmentation du marché et distribution régionale pour Boissons et mélanges - Marché des boissons gazeuses.

3. Catégories de produits

Le marché des boissons gazeuses est loin d'être monolithique. Il se divise en plusieurs types de produits distincts, chacun avec sa propre base de consommateurs et sa dynamique de croissance. Les sodas classiques restent l'épine dorsale de l'industrie. Ils comprennent les colas traditionnels, les limonades et les racers—produits comme Coca-Cola et Pepsi qui occupent encore un espace considérable en rayons. Malgré une stagnation du volume des ventes sur certains marchés développés, les versions premium et artisanales insufflent un nouvel élan à ce segment. Les carbonatés à base de jus de fruits constituent une sous-catégorie en croissance rapide, alliant l'attrait du vrai jus de fruits à l'effervescence du soda. On peut citer des exemples comme les jus de fruits pétillants comme l'Aranciata de San Pellegrino et les nouvelles créations de marques régionales qui privilégient les ingrédients naturels et une faible teneur en sucre. Les boissons énergisantes gazeuses représentent le segment le plus dynamique. Des marques comme Red Bull et Monster ont réussi à fusionner le format de boissons gazeuses avec des bénéfices fonctionnels—caféine, taurine, vitamines B—ciblant les jeunes consommateurs actifs. Ce segment croît plus rapidement que les sodas traditionnels, souvent à des prix plus élevés. Enfin, les carbonatés fonctionnels et orientés santé sont la réponse de l'industrie à la tendance bien-être. Ils comprennent les sodas prébiotiques (ex. Poppi), les eaux pétillantes probiotiques et les options hypocaloriques sucrées au stévia ou au fruit du moine. Ils s'adressent aux consommateurs soucieux de leur santé qui veulent toujours l'expérience sensorielle de la carbonatation sans la charge de sucre.

Gamme Premium et Artisanale

Produits spécialisés à forte marge ciblant les consommateurs aisés qui privilégient la qualité, le savoir-faire artisanal et les attributs uniques.

Grand Public

Produits à volume servant les consommateurs mainstream sensibles aux prix avec une qualité fiable à des points de prix accessibles.

Segment Fonctionnel et de Niche

Produits ciblés répondant à des préoccupations santé spécifiques, des exigences diététiques ou des préférences de style de vie au-delà des besoins de base.

4. Principaux acteurs

Le marché des boissons gazeuses est dominé par un mélange de géants mondiaux et de challengers agiles. The Coca-Cola Company reste le leader incontesté, avec un portfolio qui s'étend de Coke classique à Diet Coke, Coca-Cola Zero Sugar, et une gamme croissante de carbonatés premium et fonctionnels. Sa stratégie est double : défendre le coeur du franchise cola tout en acquérant et en développant de manière agressive des marques dans des niches à croissance plus rapide, comme son investissement dans BodyArmor et son partenariat avec Monster Beverage. PepsiCo est le deuxième titan, exploitant son vaste réseau de distribution et ses synergies snacks-boissons. Son portfolio carbonaté comprend Pepsi, Mountain Dew et 7UP (sur certains marchés), mais l'entreprise se concentre de plus en plus sur la diversification vers des options plus saines et les boissons non carbonatées. Sa stratégie « Better for You » a conduit à des innovations comme Pepsi Zero Sugar et des investissements dans les eaux pétillantes fonctionnelles. Keurig Dr Pepper (KDP) est un acteur régional de poids, particulièrement fort en Amérique du Nord. Avec des marques comme Dr Pepper, Canada Dry et Sunkist, KDP a créé une niche en se concentrant sur les saveurs et les préférences régionales. Sa stratégie met l'accent sur l'innovation dans les saveurs en édition limitée et les partenariats avec les chaînes de restauration commerciale. Le quatrième acteur majeur est Monster Beverage Corporation, qui a redéfini le segment des boissons énergisantes. Les carbonatés énergisants de Monster—including the core Monster Energy line and its Java Monster coffee-soda hybrids—ont conquis une base fidèle parmi les jeunes adultes. La stratégie de l'entreprise repose sur un branding extrême, le sponsoring de sports extrêmes et des extensions constantes de la gamme de produits.

Leader mondial du marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portfolio diversifié couvrant tous les principaux niveaux de prix.

Champion régional

Force dominante en Asie-Pacifique avec des gammes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les distributeurs régionaux.

Innnovateur perturbateur

Challenger à croissance rapide bouleversant les acteurs établis grâce à une innovation produit révolutionnaire, des modèles directs aux consommateurs et un marketing piloté par les données dans l'espace boissons et mélanges.

5. Tendances du marché

1. CARBONATATION SANTÉ-CONSCIENCE

CARBONATATION SANTÉ-CONSCIENCE

2. CARBONATATION SANTÉ-CONSCIENCE — Les consommateurs exigent

CARBONATATION SANTÉ-CONSCIENCE — Les consommateurs exigent moins de sucre, des ingrédients naturels et des bénéfices fonctionnels. Cette tendance remodèle les formulations de produits à travers le board. Coca-Cola a répondu avec Coca-Cola Zero Sugar, qui a connu une croissance à deux chiffres sur plusieurs marchés, tandis que des marques plus petites comme Poppi et Olipop ont construit des entreprises entières autour des sodas prébiotiques à faible teneur en sucre. La tendance importe parce qu'elle répond à la critique principale des boissons gazeuses—calories vides—sans sacrifier l'attrait sensoriel de la carbonatation. PRÉMIUMISATION ET SODA ARTISANAL | Le mouvement des bières artisanales a inspiré une tendance parallèle dans le soda. Les carbonatés en petites quantités, artisanaux utilisant du vrai sucre, des saveurs exotiques et un emballage premium gagnent du terrain. Des marques comme Boylan Bottling Co. et Maine Root en sont des exemples. Cette tendance importe parce qu'elle permet des points de prix et des marges plus élevés, attirant les consommateurs disposés à payer davantage pour une expérience unique. Elle fournit également un contrepoint à la marchandisation dictée par les prix du soda mainstream. SODAS FONCTIONNELS ET ADAPTOGÈNES | Une nouvelle vague de carbonatés incorpore des adaptogènes, nootropiques, CBD (là où c'est légal) et vitamines pour offrir un soulagement du stress, de la concentration ou de l'énergie sans les tremblements des boissons énergisantes traditionnelles. Recess et Kin Euphorics sont des exemples leaders aux États-Unis. Cette tendance importe parce qu'elle positionne les carbonatés comme un outil de bien-être, élargissant les occasions d'utilisation de la catégorie au-delà de la simple rafraîchissement vers les routines santé quotidiennes. EMBALLAGE ET PRODUCTION DURABLES | Les préoccupations environnementales entraîne des changements dans l'emballage (canettes en aluminium, PET recyclé) et la production (installations neutres en carbone). PepsiCo s'est engagé à utiliser 100% de plastique recyclé dans ses bouteilles de boissons d'ici 2030. Cette tendance importe parce qu'elle s'aligne avec les valeurs des consommateurs et les pressions réglementaires, particulièrement en Europe et en Amérique du Nord, et peut servir de facteur de différenciation de marque.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région mondiale et à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption du commerce numérique sont les principaux catalyseurs.

Amérique du Nord — Premium et axé sur le bien-être

Un marché mature avec une forte orientation santé-bien-être, des engagements en matière de durabilité et une demande robuste pour les produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande pour les produits biologiques, sourced localement et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités concrètes se distinguent. Premièrement, le segment des boissons gazeuses fonctionnelles en est encore à ses débuts, avec un espace considérable pour la croissance en Asie et en Amérique latine, où la conscience de la santé augmente mais la pénétration des sodas prébiotiques/adaptogènes reste faible. Les marques qui pourront localiser les saveurs et les formulations pour ces marchés captureront l'avantage du premier entrant. Deuxièmement, la convergence de la carbonatation avec d'autres catégories de boissons—comme les hybrides café-soda ou le thé pétillant—offre un chemin pour attirer de nouveaux consommateurs sans cannibaliser les ventes de sodas existantes. Le risque principal est réglementaire : les taxes sur le sucre croissantes, les exigences d'étiquetage et les restrictions publicitaires sur des marchés comme le Royaume-Uni, le Mexique et certaines parties de l'UE pourraient comprimer les marges et limiter la croissance. Les entreprises doivent reformer proactivement et diversifier leurs portfolios pour devancer la courbe réglementaire. Les bulles sont loin d'être plates—elles deviennent simplement plus sophistiquées.