Table des matières

L'industrie mondiale des accessoires de mode sert les consommateurs du monde entier avec des solutions diverses.

1. Aperçu de l'industrie

Le marché mondial des accessoires de mode, évalué à 1878,85 milliards de dollars américains en 2025, est sur une trajectoire qui aurait semblé invraisemblable il y a une décennie. D'ici 2030, l'industrie devrait atteindre 3,85 billions de dollars américains, représentant un taux de croissance annuel composé de 4,62% sur cette période de cinq ans. Pourtant, ce chiffre médiatique dissimule une réalité plus complexe : l'analyse de McKinsey projette que l'industrie de la mode dans son ensemble ne affichera qu'une croissance à un seul chiffre faible jusqu'en 2026, suggérant que les accessoires se taillent un rôle disproportionné en tant que principal moteur d'expansion du secteur. Les accessoires de mode — y compris les montres, les lunettes de soleil, les bijoux, les écharpes, les ceintures et les adornements capillaires — sont passés de l'être considérés comme des achats complémentaires à représenter des moteurs indépendants de la dépense consommation et de la fidélité aux marques. Ce changement remodèle les chaînes d'approvisionnement, les stratégies de vente au détail et le paysage concurrentiel d'une manière que chaque acheteur B2B et fournisseur doit comprendre. La convergence de l'innovation technologique, des mandats de durabilité et d'une nouvelle génération de consommateurs soucieux du style reécrit les règles d'une industrie qui touche pratiquement toutes les économies de la planète.

Portée et caractéristiques de l'industrie

Large portefeuille de produits

Les produits comprennent des montres, des lunettes de soleil, des bijoux, des cravates, des écharpes, des gants, des chapeaux, des ceintures, des accessoires capillaires, répondant à divers besoins des consommateurs, des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents garantissent la disponibilité des produits toute l'année sur divers marchés.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité des produits, la cohérence et la confiance des consommateurs dans le monde entier.

Innovation continue

Les investissements importants en R&D favorisent les percées en formulation, les technologies de transformation et les cycles de développement de nouveaux produits.

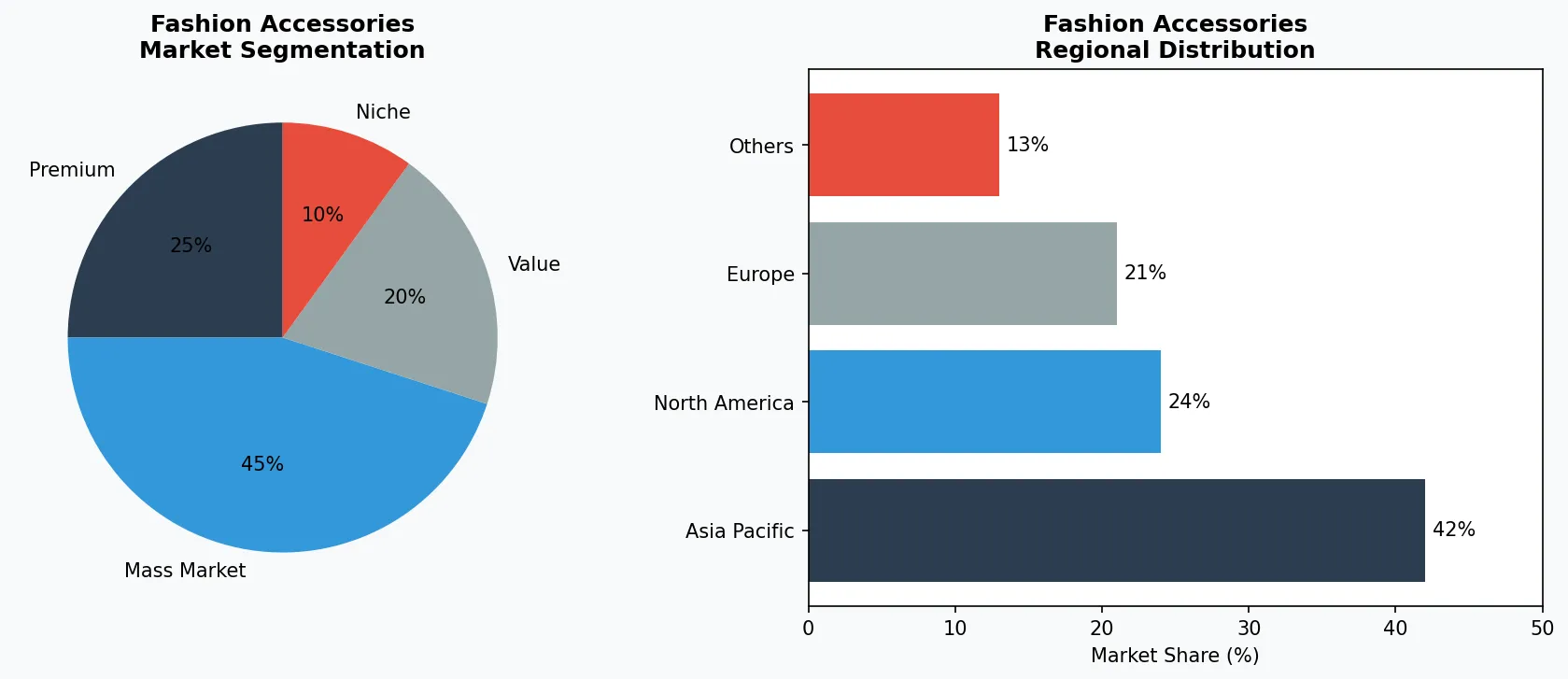

Segments de marché clés et moteurs de croissance dans le secteur des accessoires de mode.

2. Analyse du marché

Le marché des accessoires de mode, d'une valeur de 3,07 billions de dollars américains en 2025, croît à un TCAC de 4,62% et devrait atteindre 3,85 billions de dollars américains d'ici 2030. Cette croissance masque une trajectoire accélérée : une analyse séparée projette un TCAC remarquable de 15% de 2026 à 2033, indiquant que l'expansion du marché est appelée à s'intensifier considérablement au cours de la prochaine décennie. Trois forces alimentent cette hausse. Premièrement, les wearables intelligents ont définitivement quitté le créneau pour le grand public — l'intégration de la technologie dans les montres, les lunettes de soleil et même les bijoux crée une toute nouvelle catégorie de produits qui justifie des prix premium et stimule les achats répétés. Deuxièmement, la demande d'accessoires colorés et expressifs augmente chez les consommateurs de la Génération Z et les millenials qui considerent les accessoires comme des déclarations de style principales plutôt que des afterthoughts. Troisièmement, l'essor des designers locaux et des marques indépendantes sur les marchés développés et émergents fragmente le paysage concurrentiel et crée de nouvelles opportunités d'approvisionnement pour les partenaires B2B. Géographiquement, l'Asie-Pacifique est la région la plus critique pour la croissance, portée par l'expansion des bases de consommateurs de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. L'Amérique du Nord reste le marché mature le plus rentable du monde, où les accessoires premium et de luxe commandent des marges constantes. L'Europe, guidée par les capitales de la mode en France, en Italie et au Royaume-Uni, continue de définir les tendances esthétiques mondiales qui se propagent à travers chaque autre marché régional.

Segmentation du marché et analyse de la distribution régionale pour les accessoires de mode.

3. Catégories de produits

Les montres et garde-temps représentent le segment de plus haute valeur du marché des accessoires de mode, alliant patrimoine artisanal et innovation technologique. Les horlogers suisses comme Tissot ancrent l'extrémité premium du spectre, tandis que des marques comme Fossil et Casio se font concurrence de manière agressive sur le marché intermédiaire et l'espace des wearables intelligents, ciblant les consommateurs qui veulent une technologie fonctionnelle enveloppée dans un design accessible. Les lunettes de soleil forment une sous-catégorie distincte où l'héritage de marque et la technologie de protection UV convergent. Ray-Ban reste la marque définissant dans l'espace grand public, tandis que des noms de luxe comme Oakley et Persol commandent des primes sur des bases de consommateurs distinctes. Les bijoux — y compris les bagues, colliers, bracelets, boucles d'oreilles et piercings — constituent le segment le plus fragmenté, allant des bijoutiers établis aux artisans indépendants qui gagnent des parts de marché grâce à des designs uniques et une autenticité narrative. Les écharpes et foulards représentent une catégorie en croissance qui fusionne les utilités pratiques avec l'expression esthétique, avec des marchés établis en Europe et en Asie qui stimulent la demande mondiale.

Les sacs et articles de maroquinerie — sacs à main, portefeuilles, ceintures, sacs à dos et bagages — constituent un segment distinct qui combine fonctionnalité avec prestige de marque. Des marques comme Michael Kors, Tory Burch et Coach dominent le segment intermédiaire de luxe, tandis que des acteurs établis comme Louis Vuitton et Hermès commandent les primes les plus élevées. Les ceintures, bien que souvent considered comme des accessoires utilitaires, représentent un sous-segment important avec des marges saines et une demande stable. Les chapeaux et couvre-chefs — du baseball cap au fedora en passant par le bob et le turban — satisfont une variété de besoins, de la protection solaire aux déclarations culturelles et de mode. La catégorie des accessoires capillaires — bandanas, peignes, épingles, serre-têtes et perruques — a connu une renaissance, portée par l'attention accrue portée aux soins capillaires et aux tendances de coiffure créatives qui circulent sur les plateformes de médias sociaux.

Montres et garde-temps

Le segment le plus précieux intégrant artisanat heritage et innovation technologique, des marques suisses aux smartwatches.

Lunettes de soleil

Un sous-segment distinct où l'héritage de marque et la protection UV convergent, de Ray-Ban grand public au Oakley de luxe.

Bijoux

Le segment le plus fragmenté des bagues aux boucles d'oreilles artisanales, des bijoutiers établis aux créateurs indépendants.

Sacs et articles de maroquinerie

Combine fonctionnalité et prestige de marque, du Michael Kors intermédiaire au Louis Vuitton premium.

Accessoires capillaires

Une renaissance portée par l'attention accrue aux soins capillaires et aux tendances créatives sur les réseaux sociaux.

Chapeaux et couvre-chefs

Du baseball cap au fedora, répondant aux besoins de protection solaire aux déclarations culturelles.

4. Principaux acteurs

Le paysage concurrentiel des accessoires de mode est façonné par un mélange de conglomérats mondiaux du luxe, de marques établies de milieu de gamme et de disrupturs numériques qui remodèlent les attentes des consommateurs. LVMH, le plus grand groupe de luxe au monde, commande un poids considérable à travers son portefeuille diversifié incluant Louis Vuitton, Christian Dior, Fendi, Celine et Loro Piana — dont beaucoup ont développé des lignes d'accessoires qui rivalisent avec les lignes de vêtements principales de concurrents spécialisés. Kering, le concurrent le plus proche de LVMH, repose fortement sur Gucci comme moteur de revenus, avec Bottega Veneta, Balenciaga et Alexander McQueen complétant le portfolio de marques du groupe. Richemont, dominé par Cartier, représente un autre pilier du secteur du luxe, avec des marques horlogères comme IWC, Jaeger-LeCoultre, Vacheron Constantin et Panerai qui ancre sa position dans le segment premium des montres.

Dans le segment intermédiaire, des marques comme Fossil, Michael Kors, Coach (propriété de Tapestry), Kate Spade et Tory Burch dominent par leur capacité à offrir une qualité perçue premium à des points de prix accessibles. Ces marques excellent dans le design saisonnier rapide et le merchandising de détail, maintenant la relevance par des lancements réguliers de nouvelles collections. Le segment accessible est peuplé de détaillants de mode à bas prix comme H&M, Zara, Primark et les épaules douces d'Uniqlo, qui proposent des accessoires de base à des prix agressifs. Les marques de sport — Nike, Adidas, Puma et Under Armour — captent une part croissante grâce à l' crossover entre mode de sport et mode de tous les jours. Les marques de montres traditionnelles comme Swatch Group (incluant Swatch, Omega et Longines), Citizen, Seiko et Casio maintiennent des positions fortes dans leurs segments respectifs, tandis que les smartwatches d'Apple, Samsung et Garmin continuent de gagner des parts de marché.

Vue d'ensemble des acteurs clés du marché

5. Tendances du marché

Quatre tendances transforment le marché des accessoires de mode en 2026 et au-delà. La première est l'avènement de l'accessoire intelligent. La convergence de la technologie portable et de la mode a produit une nouvelle génération de produits — des smartwatches aux lunettes de soleil connectées en passant par les bijoux跟踪 — qui combinent esthétique avec utilité fonctionnelle. Cette tendance est particulièrement forte parmi les consommateurs millennials et de la Génération Z, qui priorisent la connectivité et la santé tracking même dans leurs choix d'accessoires. La deuxième tendance est l'influence du digital sur les décisions d'achat. Les plateformes de médias sociaux comme Instagram, TikTok et Pinterest sont devenues les principaux découvreurs de tendances pour les accessories de mode, supplantant les défilés traditionnels et les publications de magazines. Cette shift a des implications profondes pour les stratégies go-to-market, favorisant les marques qui peuvent construire des communautés engageantes et des narratives authentiques sur ces plateformes.

La troisième tendance est la demande de durabilité et de provenance. Les consommateurs, en particulier les millennials et la Génération Z, exigent de plus en plus la transparence sur l'origine des matériaux, les conditions de fabrication et l'impact environnemental. Les marques qui peuvent démontrer un engagement envers la durabilité — des matériaux recyclés aux processus de production éco-responsables — obtiennent des primes et une loyauté accrue. La quatrième tendance est l'individualisation et la personnalisation. Le désir d'accessoires uniques qui reflètent l'identité personnelle se traduit par une demande croissante de produits personnalisables, de gravures aux options de couleurs custom, en passant par les collaborations limitées. Cette tendance bénéficie aux marques qui peuvent offrir des options de personnalisation à l'échelle tout en maintenant l'efficacité de la chaîne d'approvisionnement.

Accessoires intelligents

Convergence de la technologie portable et de la mode avec suivi de la santé et connectivité.

Influence digitale

Les réseaux sociaux supplantent les défilés traditionnels comme découvreurs de tendances.

Durabilité

Demande de transparence sur les matériaux, la fabrication et l'impact environnemental.

Personnalisation

Accessoires uniques reflétant l'identité personnelle et collaborations limitées.

6. Marchés régionaux

L'Asie-Pacifique représente le moteur de croissance le plus significatif du marché mondial des accessoires de mode, tirée par l'expansion rapide des classes moyennes en Chine, en Inde et en Asie du Sud-Est. La Chine, en particulier, est devenue le premier marché de consommation au monde, avec une classe urbaine éduquée qui drive la demande de produits de luxe et intermédiaires. L'Inde émerge comme le prochain frontière de croissance, avec une population jeune et des revenus disponibles en hausse qui créent une demande massive pour des accessories de tous les segments de prix. Les pays de l'ASEAN — Indonésie, Thaïlande, Vietnam et Philippines — offrent des opportunités de croissance attrayantes, bien que les infrastructures de détail et les chaînes d'approvisionnement soient moins developpées que dans les marchés plus matures.

L'Amérique du Nord reste le marché mature le plus profitable, caractérisé par une demande constante de produits premium et de luxe, une infrastructure de détail avancée et des préférences de consommateurs sophistiquees. Les États-Unis sont le plus grand marché单品, avec une forte culture de cadeau qui stimule les achats d'accessoires pendant les saisons festives. Le Canada offre des opportunités de croissance modérée, avec une population plus petite mais des tendances de consommation comparables. L'Europe, menée par les capitales de la mode de Paris, Milan, Londres et Amsterdam, continue de définir les tendances mondiales qui ripple à travers les autres marchés. L'Allemagne, la France, le Royaume-Uni et l'Italie sont les marchés les plus importants, avec une demande forte dans les segments intermédiaires et premium. Les marchés d'Europe de l'Est comme la Pologne et la Tchéquie offrent des opportunités de croissance à mesure que les revenus disponibles augmentent.

4. Principaux acteurs

Casio a effectué un pivot remarquable dans la catégorie des objets connectés, passant avec détermination de son héritage dans les montres numériques abordables pour se positionner comme un prétendant sérieux dans le segment des accessoires connectés intelligents. La gamme G-SHOCK de l'entreprise, longtemps associée à la robustesse, intègre désormais le suivi fitness, des fonctionnalités de connectivité et des collaborations co-branding avec des créateurs de mode—une stratégie qui élargit son marché adressable des passionnés de sport aux consommateurs soucieux du style. L'approche de Casio illustre une vérité plus large de l'industrie : en 2026, la frontière entre une montre et un appareil connecté se dissout, et les entreprises qui ne comblent pas cet écart risquent l'irrelevance aux yeux des consommateurs plus jeunes. Ray-Ban, sous l'ombrello d'EssilorLuxottica, a emprunté un chemin différent—s'appuyant sur l'autorité culturelle et la nostalgie de la marque plutôt que sur la technologie. La stratégie 2024-2025 de la marque s'est concentrée sur l'expansion de sa ligne de lunettes connectées Stories tout en renforçant simultanément ses montures classiques non-connectées comme articles de collection et de revente. Cette approche à double voie capture à la fois l'adopteur précoce curieux de technologie et le consommateur traditionaliste, démontrant comment les marques dominantes peuvent couvrir le risque de catégorie. Swarovski a poursuivi un repositionnement de marque agressif sous une nouvelle direction créative, hissant ses collections de bijoux en cristal vers des matériaux plus haut de gamme et des éditions limitées en capsule. En introduisant des niveaux de produits plus premium, Swarovski vise à concurrencer directement les maisons de joaillerie fine tout en conservant son avantage d'accessibilité—un mouvement calculé pour capturer les parts de portefeuille à travers les tranches de revenus dans des conditions économiques incertaines. Fossil Group opère selon une logique stratégique différente : la diversification du portefeuille. L'entreprise gère plusieurs marques d'accessoires couvrant les montres, la maroquinerie et les objets connectés, utilisant l'échelle et la variété des marques pour répartir le risque commercial à travers les segments de consommateurs et les canaux de vente. Le partenariat de Fossil avec Google pour développer des montres connectées hybrides alimentées par Wear OS le positionne comme un intégrateur technologique plutôt qu'une pure marque de mode—un modèle que d'autres acteurs du milieu de gamme observent de près comme modèle de survie dans une industrie en consolidation.

Leader mondial du marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant tous les principaux niveaux de prix.

Champion régional

Force dominante en Asie-Pacifique avec des lignes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Perturbateur innovation

Acteur en croissance rapide perturbant les acteurs établis grâce à l'innovation produit révolutionnaire, les modèles directs au consommateur et le marketing basé sur les données dans l'espace des accessoires de mode.

5. Tendances du marché et innovations

1. Durabilité et innovation écologique

La durabilité est devenue une priorité concurrentielle fondamentale. Des entreprises comme LVMH et Kering investissent dans des matériaux écologiques, la production neutre en carbone et les initiatives d'économie circulaire pour répondre à la demande croissante des consommateurs pour des produits responsables.

2. Transformation numérique et croissance du commerce électronique

La migration vers les canaux de vente numériques continue de s'accélérer. Richemont et Michael Kors (Capri Holdings) exploitent l'analyse de données, la personnalisation pilotée par l'IA et les stratégies omnicanal pour améliorer l'engagement client et rationaliser la distribution.

3. Premiumisation et innovation produit

Les attentes croissantes des consommateurs entraînent une premiumisation sur l'ensemble du marché. Ralph Lauren a introduit des lignes de produits haut de gamme, tandis qu'Hermès se concentre sur les fonctionnalités innovantes et la qualité supérieure pour capturer les clients soucieux de la valeur mais en quête de qualité.

4. Santé, bien-être et avantages fonctionnels

Les préférences des consommateurs orientées vers la santé façonnent le développement des produits. Chanel et Prada sont pionnières dans les produits fonctionnels avec des avantages démontrables,commandant des prix premium et stimulant l'expansion de la catégorie.

6. Marchés régionaux

L'Asie-Pacifique est la géographie de croissance définissant les accessoires de mode en 2026, représentant la plus grande part de la nouvelle demande des consommateurs entrant sur le marché. Le marché chinois des accessoires de mode a mûri au-delà des marques d'imitation vers des produits conçus et fabriqués localement, avec des marques nationales comme Peacebird et Exception gagnant des espaces rayonnage aux concurrents internationaux. L'Inde représente peut-être l'opportunité la plus inexploitée : une population de plus de 1,4 milliard de personnes avec une classe moyenne en expansion rapide, des taux croissants de participation féminine au travail stimulant le pouvoir d'achat en accessoires, et un gouvernement soutenant activement la fabrication nationale à travers des programmes de incentivos liés à la production. Les marchés d'Asie du Sud-Est, y compris le Vietnam, l'Indonésie et les Philippines, émergent comme des plaques tournantes de fabrication et des marchés de consommation, créant des opportunités doubles pour les stratégies d'approvisionnement B2B. L'Amérique du Nord reste le marché d'accessoires de mode à plus forte marge au monde, où les consommateurs ont dépensé généreusement pour des produits premium et de luxe tout au long de 2024-2025 malgré l'incertitude économique plus large. Les États-Unis en particulier démontrent une forte demande pour les accessoires connectés intelligents et intégrés à la technologie, avec une culture du fitness et une conscience sanitaire entraînant des cycles de mise à niveau continus. Les consommateurs américains mènent également au niveau mondial dans les achats d'accessoires personnalisés et axés sur l'expérience—les services de gravure, les boutiques de personnalisation et les boxes d'accessoires par abonnement sont plus développés sur le marché américain qu'ailleurs. Les marchés européens sont caractérisés par une forte fidélité à la marque et une appréciation profonde de l'héritage artisanal. Le Royaume-Uni, la France et l'Italie servent à la fois de marchés de consommation et de moteurs de définition des tendances, avec les défilés d'accessoires de la Fashion Week de Paris et de Milan établissant l'agenda esthétique qui circule en aval vers les détaillants du marché de masse mondialement. L'Allemagne et les pays nordiques représentent un sous-marché distinct où les credentials de durabilité sont non négociables—les accessoires doivent démontrer une conformité environnementale et éthique pour accéder à ces consommateurs exigeants, faisant de la transparence de la chaîne d'approvisionnement un prérequis pour l'entrée sur le marché plutôt qu'un avantage concurrentiel.

Asie-Pacifique — Le moteur de croissance

La plus grande région du monde et celle à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption du commerce numérique sont les catalyseurs principaux.

Amérique du Nord — Axée sur le premium et le bien-être

Un marché mature avec une forte orientation santé-et-bien-être, des engagements en matière de durabilité et une demande robuste pour les produits premium et fonctionnels.

Europe — Leadership qualité et réglementaire

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande pour les produits biologiques, d'origine locale et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités concrètes se distinguent pour les acheteurs B2B et les fournisseurs naviguant sur le marché des accessoires de mode en 2026 et au-delà. Premièrement, les composants d'accessoires connectés intelligents et les services d'intégration représentent une catégorie d'approvisionnement à forte croissance : à mesure que davantage de marques d'accessoires traditionnelles intègrent la technologie, la demande augmente pour les capteurs, les modules d'affichage, le matériel de connectivité et l'expertise de conception pour Conditionner ces composants dans des coques de produits axées sur la mode. Les entreprises qui peuvent fournir des services d'intégration technologique aux côtés des composants physiques d'accessoires commanderont des marges premium dans ce niveau de chaîne d'approvisionnement en expansion. Deuxièmement, les matériaux durables et certifiés éthiquement—métaux recyclés, pierres précieuses de laboratoire, cuirs d'origine végétale et polymères biosourcés—présentent une opportunité d'approvisionnement qui s'aligne à la fois sur la demande des consommateurs et les exigences réglementaires entrantes dans l'Union européenne et les États-Unis. Les modèles d'économie circulaire et de seconde main pour les accessoires de mode créent également de nouvelles catégories de services B2B autour de l'authentification, de la rénovation et de la revente certifiée. Le principal risque concret est la volatilité réglementaire et de la politique commerciale. La chaîne d'approvisionnement des accessoires de mode s'étend sur plusieurs continents, et 2026 apporte une incertitude significative autour des tarifs douaniers, des réglementations douanières et des mandats de reporting en matière de durabilité—en particulier pour les produits fabriqués en Chine et en Asie du Sud-Est pour les marchés occidentaux. Les acheteurs qui n'ont pas diversifié leur base de fournisseurs à travers les geographies, ou qui manquent de documentation de conformité robuste pour l'approvisionnement en matériaux, font face à la fois à des perturbations logistiques et à des pénalités réglementaires potentielles qui pourraient éroder les marges considérablement. Les entreprises qui investissent dès maintenant dans l'infrastructure de transparence de la chaîne d'approvisionnement et les stratégies d'approvisionnement multi-sources seront beaucoup mieux positionnées pour absorber les chocs politiques que celles s'appuyant sur des relations de fabrication consolidées et spécifiques à une seule région.