Table des matières

Le secteur mondial du guide des boissons fonctionnelles sert les consommateurs du monde entier avec des solutions diverses.

1. Aperçu de l'industrie

Les boissons fonctionnelles explosent en 2026. Les consommateurs ne sont plus satisfaits des sodas ou jus ordinaires—ils veulent des boissons qui font plus : stimuler l'énergie, améliorer la digestion, réduire le stress et hydrater mieux que l'eau. Selon les derniers rapports de tendances de l'industrie, la catégorie des boissons fonctionnelles surpasse les sodas traditionnels avec un facteur de trois, avec des ventes mondiales projettées pour dépasser 200 milliards de dollars d'ici la fin de la décennie. Ce guide perce le battage médiatique pour examiner ce qui fonctionne réellement, quelles tendances méritent d'être surveillées, et comment les acheteurs peuvent identifier des fournisseurs de qualité sur des plateformes comme Verity Rank. Une boisson fonctionnelle est toute boisson non-alcoolisée contenant des ingrédients ajoutés—probiotiques, électrolytes, adaptogènes, vitamines ou extraits de plantes—qui prétend fournir un benefit santé au-delà de la nutrition de base. Le segment englobe tout, du kombucha aux eaux enrichies en électrolytes, des thés infusés d'adaptogènes aux cafés riches en protéines. Ce qui rend cette catégorie distinctive est le flou des frontières entre aliment, supplément et boisson : les consommateurs remplacent leurs supplements du matin par des élixirs en bouteille et troquent les sodas contre des alternatives bonnes pour l'intestin. Les tendances actuelles pointent vers une demande croissante pour des saveurs inspirées du monde entier comme le yuzu et le letchi, ainsi que les notes naturelles de fruits, florales et botaniques. Ce guide est conçu pour aider les acheteurs B2B, les responsables de marque et les vérificateurs à naviguer dans le paysage des boissons fonctionnelles en toute confiance—appuyé par des données, pas du marketing vide.

Portée et caractéristiques de l'industrie

Portefeuille de produits large

Les produits couvrent les boissons énergisantes, les boissons pour sportifs, les eaux vitaminées, les boissons probiotiques, les boissons aux électrolytes, les boissons au ginseng, répondant à divers besoins des consommateurs des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents assurent la disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité assurent la sécurité des produits, la cohérence et la confiance des consommateurs à l'échelle mondiale.

Innovation continue

Des investissements lourds en R&D entraînent des percées en formulation, des technologies de traitement et de nouveaux cycles de développement de produits.

Application industrielle et vue d'ensemble du marché pour le guide des boissons fonctionnelles.

2. Analyse du marché

Selon le rapport de tendances sur les boissons fonctionnelles 2026, les ajouts fonctionnels sont les moteurs de croissance façonnant la catégorie. Les 5 principales tendances en matière de boissons pour 2026 comprennent les boissons énergisantes ciblant des clients de tous âges, les boissons pour la santé intestinale et les boissons aux adaptogènes—chaque segment connaissant une croissance à deux chiffres d'année en année. Les analystes du marché projettent que le marché mondial des boissons fonctionnelles croîtra à un taux annuel composé de 8,5% de 2024 à 2026, atteignant plus de 220 milliards de dollars de revenus. Les trois plus grands moteurs de croissance sont clairs. Premièrement, le vieillissement de la population mondiale demande des boissons de soutien cognitif et articulaire—les thés infusés au ginseng et les eaux au collagène sont maintenant standard. Deuxièmement, les démographies plus jeunes (Gen Z et millennials) privilégient la clarté mentale et la stabilité de l'humeur, alimentant le boom des adaptogènes. Troisièmement, la poussée pour réduire l'apport en sucre provoque un changement massif des sodas gazeux vers les alternatives fonctionnelles—les sodas probiotiques pétillants et les boissons aux électrolytes sans sucre volent l'espace des étagères. Les boissons énergisantes, autrefois le domaine des athlètes et des travailleurs de quart nocturne, attirent maintenant les professionnels de bureau et les parents : les variantes sans sucre avec des nootropiques sont le sous-segment à la croissance la plus rapide. La science derrière ces boissons est également en maturité ; les études cliniques sur les souches probiotiques et les herbes adaptogènes donnent de la légitimité aux ingrédients autrefois marginaux. Pour les acheteurs B2B, cela signifie que la vérification de l'approvisionnement en ingrédients et des tests tiers n'est plus facultative—c'est une nécessité concurrentielle.

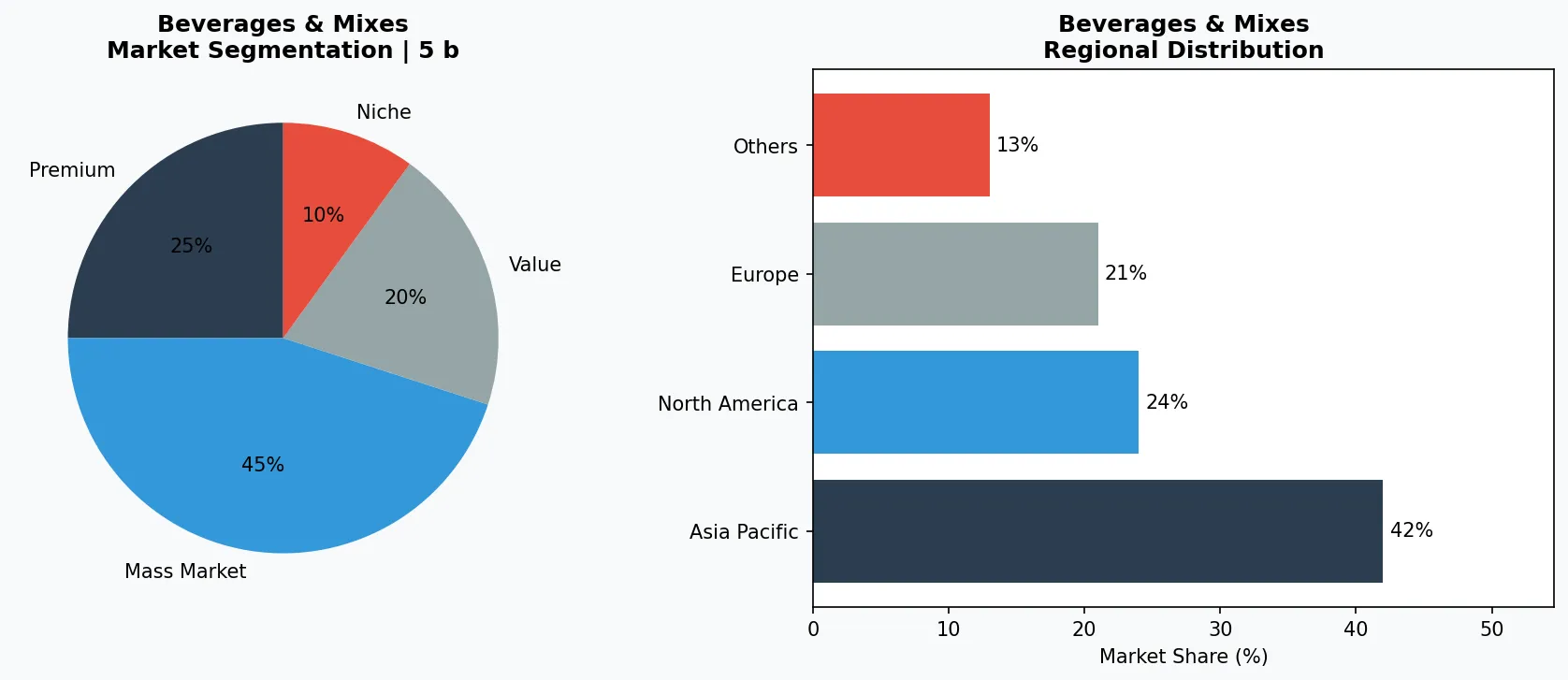

Segmentation du marché et distribution régionale pour Boissons et mélanges - Guide des boissons fonctionnelles.

3. Catégories de produits

Les boissons fonctionnelles se divisent en trois types de produits dominants qui définissent le marché de 2026. Les **boissons fonctionnelles pour la santé intestinale** comprennent les boissons probiotiques comme le kombucha et le kéfir, ainsi que les eaux enrichies en fibres et les sodas prébiotiques. Le kombucha seul est une catégorie de 5 milliards de dollars, avec des marques comme KT's Brewing menant le segment fermenté. Les boissons enrichies en fibres, telles que celles incorporant de l'inuline ou de la gomme d'acacia, gagnent du terrain car les consommateurs recherchent une régularité digestive sans pilules. Les **boissons fonctionnelles aux électrolytes** se positionnent comme une hydratation plus intelligente que l'eau. Les eaux enrichies en sodium, potassium et magnésium—souvent sans sucre ajouté—remplacent les boissons sportives traditionnelles. Les produits comme les poudres d'électrolytes et l'eau de coco prête à boire avec calcium ajouté sont populaires parmi les amateurs de fitness et les travailleurs à distance. La question « Les boissons d'hydratation sont-elles meilleures que l'eau ? » reçoit une réponse fondée sur des données cliniques montrant des taux de réhydratation plus rapides dans les boissons aux électrolytes. Les **boissons fonctionnelles aux adaptogènes** ciblent le stress, la concentration et l'humeur. Des ingrédients comme l'ashwagandha, le reishi et la rhodiola rosea sont infusés dans des eaux pétillantes, des thés et même des mélanges de café. Ces boissons contiennent souvent peu ou pas de cafeína, exploitant les adaptogènes pour fournir une énergie calme sans nervosité. Chaque type de produit nécessite une vérification distincte : les boissons pour la santé intestinale ont besoin de stabilité des cultures vivantes, les boissons aux électrolytes nécessitent un étiquetage précis des minéraux, et les boissons aux adaptogènes doivent prouver les niveaux de composés actifs.

Niveau premium et artisanal

Produits spécialisés à marge élevée ciblant les consommateurs fortunés qui donnent la priorité à la qualité, à l'artisanat et aux attributs uniques.

Marché de masse grand public

Produits axés sur le volume au service des consommateurs grand public soucieux des prix avec une qualité fiable à des points de prix accessibles.

Segment fonctionnel et de niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

4. Principaux acteurs

Coca-Cola s'est fortement orienté vers les boissons fonctionnelles, acquérant des marques comme BodyArmor (boisson sportive riche en électrolytes) et Topo Chico (eau pétillante enrichie). Leur stratégie exploite la distribution mondiale pour faire évoluer les SKU fonctionnels tout en exploitant la R&D pour les sodas probiotiques. PepsiCo riposte avec l'expansion de Gatorade vers les comprimés d'hydratation et les eaux électrolytes RTD, plus des investissements dans les thés fermentés grâce à son partenariat avec KeVita. PepsiCo expérimente également des boissons améliorant l'humeur sous sa marque Smartfood. Nestlé mise sur la nutrition personnalisée : sa division Health Science a lancé une ligne d'eaux fonctionnelles riches en protéines et de boissons cognitives contenant du lion's mane et du ginkgo biloba. Pendant ce temps, des startups perturbatrices comme Olipop et Poppi redéfinissent la santé intestinale avec des sodas prébiotiques qui ont le goût du cola grand public mais contiennent 9 grammes de fibres. Olipop, en particulier, a augmenté de 200% d'année en année et compete désormais directement avec l'inventaire de Coca-Cola. Ces acteurs constituent la base de clients principaux de Verity Rank—Ils ont besoin de fournisseurs d'ingrédients vérifiés, de partenaires de fabrication certifiés et de validation de conformité pour devancer les réglementations. Pour les acheteurs B2B, suivre quels titulaires acquièrent quelles startups révèle vers où le marché se dirige.

Leader mondial du marché

Acteur multinational dominant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant tous les niveaux de prix majeurs.

Champion régional

Force dominante en Asie-Pacifique avec des lignes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innovateur perturbateur

Challenger à croissance rapide perturbant les titulaires grâce à l'innovation produit révolutionnaire, les modèles directs aux consommateurs et le marketing basé sur les données dans l'espace boissons et mélanges.

5. Tendances du marché

1. SAVEUR MONDIALE

1. FUSION DE SAVEURS MONDIALES

2. FUSION DE SAVEURS MONDIALES — Yuzu, litchi, citronnelle et fleur de sureau

FUSION DE SAVEURS MONDIALES — Yuzu, litchi, citronnelle et fleur de sureau remplacent les saveurs traditionnelles de fruits et de baies. Ceci est important car les consommateurs recherchent des expériences exotiques dignes d'Instagram. Exemple : eaux pétillantes infusées au yuzu japonais de marques comme la gamme Essenza de Sanpellegrino. COMMODITISATION DE LA SANTÉ INTESTINALE | Les boissons probiotiques et le kombucha passent des magasins de produits santé de niche aux magasins de détail de masse. Plus de 40% des ménages américains achètent maintenant des boissons fonctionnelles pour la santé intestinale, contre 22% en 2022. Exemple : le shot probiotique Activia de Danone est maintenant un meilleur vendeur dans les stations-service. MAINSTREAMING DES ADAPTOGENES | L'ashwagandha et le reishi apparaissent dans les thés et cafés prêts à boire. Cette tendance est portée par les demandes de bien-être mental ; un consommateur sur trois dit boire des boissons aux adaptogènes pour soulager le stress. Exemple : l'eau pétillante infusée aux adaptogènes de Recess est devenue un meilleur vendeur chez Whole Foods. Ces tendances exigent que les acheteurs B2B valident la puissance des ingrédients et vérifient les allégations avec la littérature scientifique pour éviter les risques réglementaires.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région du monde et celle à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption du commerce de détail numérique sont les principaux catalyseurs.

Amérique du Nord — Guidée par le premium et le bien-être

Un marché mature avec une forte orientation vers la santé et le bien-être, des engagements en matière de durabilité et une demande robuste de produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande de produits biologiques, d'origine locale et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités spécifiques se distinguent pour 2026. Premièrement, l'approvisionnement B2B d'ingrédients fonctionnels novel—peptides de collagène, probiotiques à base de plantes (Bacillus subtilis) et botaniques hydrosolubles—peut débloquer des formulations en marque de distributeur pour les détaillants et les restaurants. Des plateformes comme Verity Rank peuvent aider les acheteurs à évaluer les fournisseurs pour des certifications comme Non-OGM, Biologique et Casher. Deuxièmement, la montée des « mixers fonctionnels » (esprits aux adaptogènes prêts pour cocktails et sodas prébiotiques) ouvre un nouveau canal交叉 catégorie pour les marques de boissons pour s'associer avec les bars et les groupes hôteliers. Le risque principal est réglementaire : la FDA et l'EFSA intensifient leur surveillance sur les allégations de santé des boissons fonctionnelles. Les marques qui ne parviennent pas à prouver que leurs produits « soutiennent l'immunité » ou « réduisent le stress » pourraient encourir des amendes, des rappels, ou pire. Les acheteurs B2B doivent donner la priorité aux fournisseurs avec une documentation robuste d'essais cliniques et un approvisionnement traçable pour sécur future-proof leurs chaînes d'approvisionnement.

Considérations stratégiques :

- Intégration de la technologie et de l'IA : L'intelligence artificielle et l'IoT révolutionnent l'efficacité de la production, l'assurance qualité et les prévisions de demande à travers la chaîne d'approvisionnement.

- La durabilité comme stratégie commerciale : La pression réglementaire et les attentes des consommateurs font des engagements environnementaux une nécessité, pas une option.

- Transparence et traçabilité : Les consommateurs exigent des informations de plus en plus granulaires sur les origines des produits, les ingrédients et les méthodes de production.

- Pénétration des marchés émergents : L'Afrique, l'Amérique latine et les villes asiatiques de deuxième rang représentent la prochaine vague de croissance en volume.