Table des matières

Le secteur mondial des matériaux pour armoires de cuisine répond aux consommateurs du monde entier avec des solutions diversifiées.

1. Aperçu du secteur

Lorsque 96% des entrepreneurs privilégient les tons neutres chauds et que 59% signalent une demande croissante pour le bois foncé, le message est sans équivoque : les matériaux des armoires de cuisine sont devenus la décision la plus déterminante dans une rénovation de cuisine. Contrairement aux choix de quincaillerie ou aux sélections d'appareils électroménagers, les matériaux des armoires déterminent non seulement l'attrait esthétique mais aussi la valeur de revente, la durabilité et le coût total de possession à long terme. Une rénovation mineure de cuisine coûtant en moyenne 23 000 $ priorise le remplacement des armoires précisément parce que la qualité du matériau détermine si cet investissement conserve sa valeur sur un cycle de vie de 10 à 15 ans.

Portée et caractéristiques de l'industrie

La composition du matériau détermine le coût total de possession

Les décisions concernant le matériau des armoires dépassent largement le prix d'achat initial. Les options en bois dur massif comme le chêne blanc offrent une capacité de refinition prolongeant la durée de vie fonctionnelle au-delà de 30 ans, tandis que les cœurs MDF techniques peuvent nécessiter un remplacement dans les 15 ans dans les environnements humides. La prime de 45-55 % pour le bois massif par rapport aux alternatives techniques s'inverse souvent lorsqu'elle est calculée sur une base de coût annuel pour les propriétés occupées par leur propriétaire.

La concentration régionale de la chaîne d'approvisionnement crée une vulnérabilité

La fabrication d'armoires nord-américaines se concentre dans des régions spécifiques—les régions de bois dur des Appalaches approvisionnent la majorité du chêne blanc domestique, tandis que la production de bois technique se concentre dans le Pacifique Nord-Ouest. Cette spécialisation géographique permet une constance de qualité et une efficacité des coûts, mais crée un risque d'approvisionnement lorsque des événements météorologiques, des perturbations du transport ou des recessions économiques régionales affectent la capacité de production.

Les exigences de certification environnementale se resserrent

Les limites d'émissions de formaldéhyde CARB Phase 2 s'appliquent désormais à tous les matériaux d'armoires vendus en Californie et dans les États adoptant les normes californiennes. La certification FSC de chaîne de custody est devenue obligatoire pour les projets commerciaux dépassant 500 000 $ dans les catégories environnementales. Ces exigences de conformité éliminent les fournisseurs manquant de systèmes de gestion de la qualité documentés, créant des barrières qui favorecent les fabricants établis par rapport aux nouveaux entrants sur le marché.

L'innovation dans la technologie de finition prolonge les performances du matériau

Les finitions durcies aux UV appliquées dans des environnements d'usine contrôlés atteignent désormais des cotes de durabilité dépassant les revêtements appliqués sur site de 300 % dans les tests de résistance aux scratches et aux produits chimiques. Les systèmes UV aqueux à faible VOC ont éliminé les compromis environnementaux qui limitaient auparavant la qualité de finition en usine. Cette évolution de la finition permet aux produits en bois technique de correspondre aux performances du bois dur massif dans les applications exigeantes comme les cuisines domestiques très frequentées.

Le passage des armoires peintes au grain de bois représente une évolution fondamentale du goût. Selon les données de 2026, 59 % des répondants ont identifié le grain de bois comme gagne en popularité, le chêne blanc émergeant comme le choix dominant pour les propriétaires recherchant la chaleur naturelle sans la lourdeur visuelle des bois durs traditionnels sombres. Cette préférence a forcé les fabricants à reconsiderer leur approvisionnement en matériaux, leurs processus de finition et leurs points de prix. Le marché des matériaux pour armoires de cuisine ne récompense plus les gammes de produits génériques—la spécialisation dans des types de bois spécifiques

2. Analyse du marché

Le marché des matériaux pour armoires de cuisine représente un sous-segment critique au sein de l'industrie plus large de l'ameublement de cuisine mondiale de 300 milliards de dollars, les armoires représentant environ 30 à 40 % des dépenses totales en mobilier de cuisine sur les marchés développés. Les dépenses de rénovation de cuisines en Amérique du Nord ont atteint 87 milliards de dollars en 2025, les matériaux d'armoires représentant la plus grande catégorie de dépenses uniques, soit 35 à 40 % des coûts totaux du projet. Cette concentration crée à la fois des opportunités et des vulnérabilités — la décision de matériau domine l'allocation du budget, ce qui rend la précision des spécifications essentielle pour les entrepreneurs et les propriétaires.

Trois facteurs de croissance remodelent les modèles de sélection des matériaux. Premièrement, le vieillissement du parc immobilier stimule l'urgence de la rénovation : les maisons construites avant 2000 contiennent des armoires averaging 20-25 ans, créant une vague massive de remplacement jusqu'en 2030. Deuxièmement, l'adoption du travail à distance a élevé les exigences de fonctionnalité de la cuisine, poussant les propriétaires vers des matériaux de qualité supérieure qui supportent une utilisation quotidienne intensive plutôt que des purposes de divertissement léger. Troisièmement, le mouvement esthétique « d'éclat terrestre » a validé les investissements en matériaux premium — les tons bois à 29 %, le blanc à 28 % et l'écru à 15 % signalent que l'authenticité du matériau l'emporte sur la nouveauté de la couleur de peinture dans les décisions d'achat de 2026.

La dynamique du marché régional varie considérablement. Les régions du Pacifique Nord-Ouest et des Montagnes lider l'adoption de matériaux durables, Portland et Denver montrant une demande de 40 % supérieure à la moyenne pour les options en bambou et en bois récupéré. Les marchés du Sud démontrent une préférence plus forte pour les finitions peintes malgré la tendance aux grains de bois, suggérant que le climat et le contexte architectural influencent la perception des matériaux. Les centres urbains favorisent de plus en plus les matériaux engineered offrant une qualité constante et une installation plus rapide, tandis que les marchés suburbains et ruraux soutiennent la demande pour la construction en bois massif avec des délais plus longs.

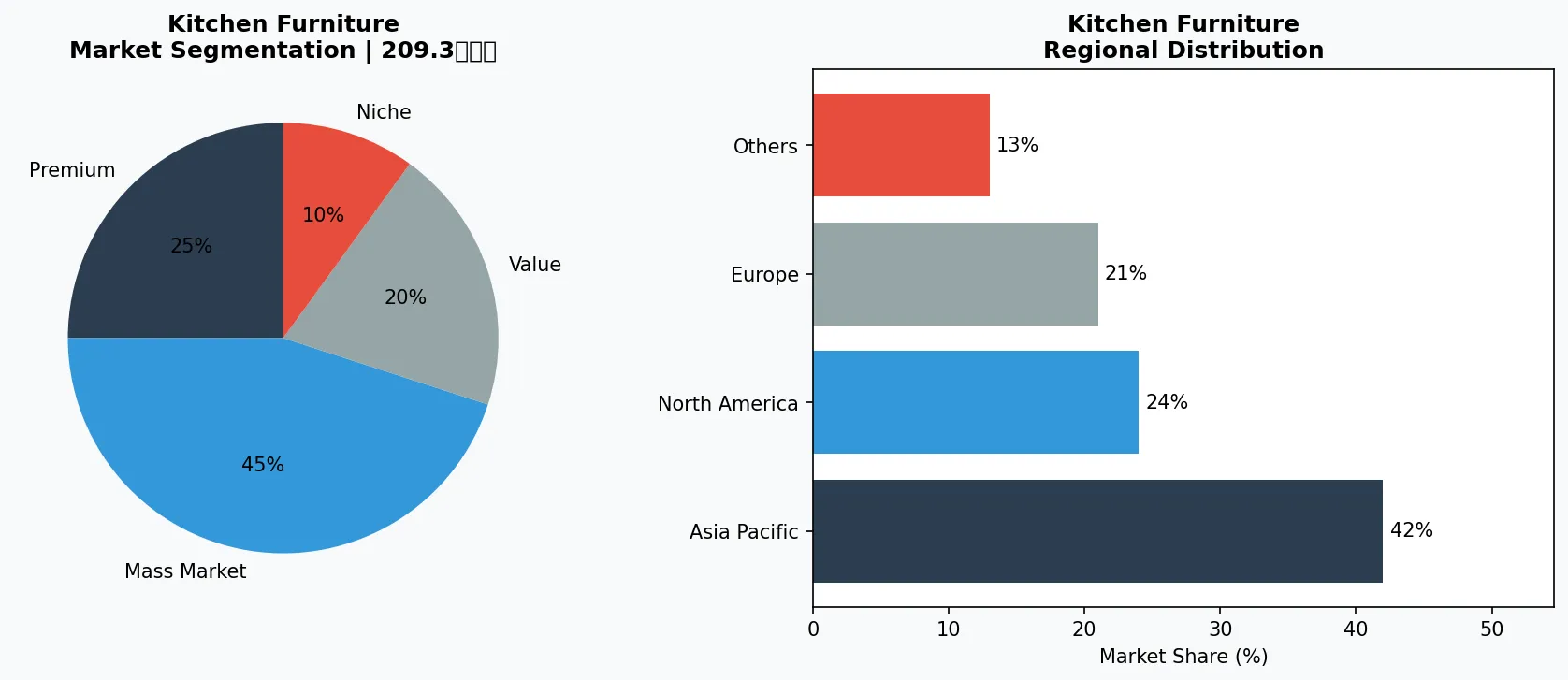

Analyse de la segmentation du marché et de la distribution régionale des matériaux pour armoires de cuisine.

3. Catégories de produits

Les armoires en bois massif restent le segment premium, commandent des primes de prix de 45 à 55 % par rapport aux alternatives techniques. Le chêne blanc domine cette catégorie en 2026, favorisé pour son grain clair et sa stabilité dimensionnelle dans des conditions d'humidité variables. Le noyer offre une option de grain plus dramatique pour les propriétaires recherchant un impact visuel, tandis que le cerisier maintient sa position pour les cuisines traditionnelles et transitionnelles nécessitant des tons chauds. L'avantage du bois massif réside dans la capacité de remise en état — une armoire en chêne blanc peut être poncée etreteinte plusieurs fois, prolongeant la durée de vie fonctionnelle au-delà de 30 ans.

Segment premium et artisanal

Produits spécialisés à marge élevée ciblant les consommateurs aisés qui privilégient la qualité, l'artisanat et les attributs uniques.

Grand public conventionnel

Produits axés sur le volume au service des consommateurs grand public sensibles au prix avec une qualité fiable à des prix accessibles.

Segment fonctionnel et de niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

Les armoires en bois technique, y compris les constructions à âme MDF et contreplaqué, ont capturé 40 % des installations d'armoires dans le neuf en 2025. Les cœurs MDF (panneau de fibres à densité moyenne) excellent pour les finitions peintes, offrant des surfaces uniformément lisses qui mettent en valeur la profondeur de la couleur. Les armoires à âme contreplaqué offrent une résistance supérieure de maintien des vis et une résistance à l'humidité, ce qui en fait le choix préféré pour les armoires de base près des éviers et lave-vaisselle. Des fabricants comme American Woodmark ont investi massivement dans des constructions hybrides combinant des cœurs techniques avec des placages en bois dur, réduisant les coûts matériau tout en maintenant l'authenticité visuelle.

Les alternatives durables se développent rapidement. Les armoires en bambou ont atteint la parité avec les options de bois dur milieu de gamme tant en prix qu'en durabilité, le bambou tissé offrir des cotes de dureté dépassant celles du chêne rouge. Les armoires en bois récupéré de sociétés spécialisées dans le bois de grange récupéré et les programmes de bois urbain commandent des primes de 60 à 80 % mais éliminent les préoccupations de nouvelles récoltes. Les matériaux composites et polymères recyclés servent le segment ultra-budget, offrant une résistance à l'eau et une propriété sans entretien à des points de prix d'entrée, bien que les limitations esthétiques restreignent leur utilisation aux locations et applications utilitaires.

Les matériaux d'armoires prêt-à-assembler (RTA) ont évolué pour inclure des options en bois technique de meilleure qualité car les fabricants reconnaissent que les installateurs DIY ne peuvent pas accommoder des assemblages complexes en bois massif. Le segment RTA représente maintenant 25 % des ventes d'armoires en volume, a

4. Principaux acteurs

Masco Corporation exploite le plus grand réseau de fabrication d'armoires en Amérique du Nord à travers des marques telles que KraftMaid, Merillat et QualityCabinets. Le changement stratégique de l'entreprise vers des installations de production régionales en 2024 a réduit les délais de livraison de 40 % tout en permettant la personnalisation des matériaux à grande échelle. La position de Masco en tant que fournisseur préféré des grands constructeurs de maisons assure la stabilité des volumes, tandis que leur réseau de concessionnaires prend en charge l'exécution de commandes personnalisées pour les projets de rénovation nécessitant des spécifications de matériaux particulières. Leur récent investissement dans la technologie de finition durcie aux UV répond aux exigences de conformité environnementale tout en améliorant la durabilité de la finition sur les produits en bois plaqué.

Leader mondial du marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portfolio diversifié couvrant tous les principaux niveaux de prix.

Champion régional

Force dominante en Asie-Pacifique avec des gammes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innovateur perturbateur

Challenger à croissance rapide perturbant les acteurs établis grâce à l'innovation produit de rupture, aux modèles directs au consommateur et au marketing basé sur les données dans l'espace du mobilier de cuisine.

MasterBrand, Inc. génère plus de 3 milliards de dollars de chiffre d'affaires annuel dans les armoires à travers des marques incluant Diamond Cabinets, Schrock et Home Decorators Collection. La stratégie d'acquisition de l'entreprise a consolidé les fabricants régionaux en un réseau d'approvisionnement national capable d'adapter les matériaux aux préférences esthétiques régionales — offrant des configurations en aulne noueux dans le Sud-Ouest tout en maintenant un inventaire axé sur le chêne blanc pour les spécifications du Nord-Est. Le lancement par MasterBrand en 2025 d'une gamme de produits en bois récupéré sous la marque NatureMark démontre la réactivité aux exigences de certification de durabilité des acheteurs commerciaux et institutionnels.

American Woodmark Corporation dessert le marché de milieu de gamme à travers des programmes de marques et de marques privées, les partenariats avec IKEA et Lowe's représentant des canaux de volume significatifs. La stratégie matérielle de l'entreprise pour 2026 met l'accent sur les innovations en bois engineered, y compris leur âme en panneaux de particules engineered专利 avec une résistance améliorée à l'humidité. Le système de livraison juste-à-temps d'American Woodmark s'adapte à la planification des matériaux sur site, réduisant les besoins de stockage sur site pour les entrepreneurs gérant plusieurs projets simultanés. Leur expansion de capacité en 2024 en Virginie-Occidentale a ajouté 200 000 pieds carrés dédiées à la production de bois massif premium, signalant la confiance dans la demande continue pour des matériaux de gamme supérieure.

Pour les acheteurs cherchant la vérification des fournisseurs et la position concurrentielle des fournisseurs.

5. Tendances du marché

1. DOMINANCE DES TEINTES TERREUSES

Les teintes bois ont représenté 29 % des préférences de couleur/finition de cuisines en 2026, surpassant le blanc (28 %) pour la première fois depuis 2018. Cette évolution confirme la pertinence des investissements dans les matériaux premium — les finitions peintes ne peuvent pas reproduire la profondeur du veinage et l'interaction avec la lumière du bois naturel. Les entreprises qui y répondent incluent les options de finition en chêne blanc élargies de Masco et l'introduction par MasterBrand de l'aulne Knotty Alamo ciblant les marchés du Sud-Ouest où l'esthétique rustique-moderne guide les spécifications.

2. RENAISSANCE DU BOIS FONCÉ

Les finitions en bois foncé ont augmenté de 59 % dans les préférences des entrepreneurs selon les données du NKBA, inversant la domination des tons clairs de 2020-2024. Les armoires en noyer et en érable teinté espresso sont maintenant spécifiées à des taux comparables à ceux des armoires blanches peintes dans les segments de luxe. American Woodmark a rapporté une croissance de 35 % d'année en année dans les options de finition foncée, avec un volume d'installation concentré dans les projets résidentiels haut de gamme et commerciaux de niche où les contraintes budgétaires cèdent devant l'impact esthétique.

3. CERTIFICATION DES MATÉRIAUX DURABLES

La certification FSC (Forest Stewardship Council) est passée de différenciateur à exigence pour la spécification commerciale et institutionnelle. Les exigences California Buy Clean et les réglementations étatiques similaires étendent les exigences de matériaux certifiés aux projets résidentiels dépassant les seuils d'évaluation. Les fabricants manquant de chaînes d'approvisionnement certifiées font face à un accès restreint aux projets publics et aux constructeurs nationaux soucieux de l'environnement, créant des désavantages concurrentiels structurels qui s'aggravent chaque année jusqu'à ce qu'ils soient résolus.

4. ÉVOLUTION DE LA CONSTRUCTION HYBRIDE

L'innovation matérielle la plus significative en 2026 implique la combinaison de types de matériaux au sein de constructions d'armoires individuelles — cœurs en contreplaqué avec bordures de chants en bois dur, intérieurs MDF avec extérieurs en placage bois, et tiroirs en bois engineered avec cadres avant en bois massif. Ces approches hybrides optimisent les ratios coût-performance, réduisant le contenu en bois massif aux composants à haute visibilité tout en concevant la stabilité dans les éléments structurels. Cette tendance défie les affirmations marketing traditionnelles du « bois massif », car les consommateurs acceptent de plus en plus les cœurs engineered lorsqu'ils sont correctement spécifiés et finis.

6. Marchés régionaux

Asie-Pacifique — Le Moteur de Croissance

La région la plus grande et à la croissance la plus rapide au monde, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption de la vente au détail numérique sont les principaux catalyseurs.

Amérique du Nord — Orientée Premium & Bien-être

Un marché mature avec une forte orientation santé-et-bien-être, des engagements en matière de durabilité et une demande robuste de produits premium et fonctionnels.

Europe — Leadership en Qualité & Réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande de produits biologiques, d'origine locale et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités concrètes définissent les perspectives du marché des matériaux pour placards de cuisine jusqu'en 2028. Premièrement, la vague de rénovation du parc immobilier vieillissant crée une demande soutenue pour les placards de remplacement jusqu'en 2035, les baby-boomers et les propriétaires Gen X contrôlant la majorité des fonds propres immobiliers qui alimentent les dépenses de rénovation. Les fournisseurs qui positionnent leur capacité pour le bois massif de milieu de gamme et les options techniques haut de gamme captureront la croissance des volumes sans se concurrencer sur le prix avec les importations de produits de base. Deuxièmement, la montée continue des améliorations domiciliaires DIY, où 60% des propriétaires tentent maintenant des projets de placards sans entrepreneurs, crée une demande pour les produits RTA avec une documentation d'assemblage améliorée et une cohérence des matériaux—réduisant l'écart d'expertise entre l'installation professionnelle et celle du propriétaire.

Un risque concret exige une attention stratégique : la concurrence des importations provenant de fabricants européens et asiatiques offrant des placards en bois technique à 25-40% en dessous des coûts de fabrication nationaux. Ces produits répondent de plus en plus aux spécifications techniques pour la certification nord-américaine tout en sous-cotant sur le prix, menaçant la capacité de production nationale pour les segments de milieu de marché. Les fabricants qui ne peuvent pas atteindre la parité des coûts par l'automatisation et la production régionale seront confrontés à des décisions difficiles entre l'érosion des marges et la perte de volume. Le risque s'étend au-delà des prix—les fournisseurs nationaux qui perdent du volume de milieu de marché perdent également des avantages d'échelle dans l'achat de matériaux et l'absorption des frais généraux, créant des désavantages concurrentiels en cascade qui s'accumulent sur plusieurs années. Les stratégies de diversification des fournisseurs, incluant des partenariats d'importation qualifiés et la maintien de la capacité nationale, représentent la réponse pragmatique à ce défi structurel.

Considérations stratégiques :

- Intégration de la technologie & de l'IA : L'intelligence artificielle et l'IoT révolutionnent l'efficacité de la production, l'assurance qualité et les prévisions de demande à travers la chaîne d'approvisionnement.

- Durabilité en tant que stratégie d'entreprise : La pression réglementaire et les attentes des consommateurs font des engagements environnementaux une nécessité, pas une option.

- Transparence & traçabilité : Les consommateurs exigent des informations de plus en plus granulaires sur les origines des produits, les ingrédients et les méthodes de production.

- Pénétration des marchés émergents : L'Afrique, l'Amérique latine et les villes asiatiques de second rang représentent la prochaine vague de croissance des volumes.

Prenez des décisions éclairées sur le marché des matériaux de placards de cuisine

La qualité des produits et l'intégrité de l'approvisionnement ont un impact direct sur les résultats commerciaux. Découvrez comment la plateforme de vérification de Verity Rank aide les acteurs du secteur à s'approvisionner avec plus de confiance.

Contactez Verity Rank aujourd'huiPour aller plus loin : Explorez des informations complémentaires sur le marché de Grand View Research et Mordor Intelligence.

Cet article est fourni à titre informatif uniquement, basé sur des données sectorielles et des rapports de marché disponibles au public en date du 2026-05-10. Toutes les données de marché sont des estimations et peuvent différer des résultats réels.