Table des matières

Le secteur mondial du guide sur les produits laitiers sans lactose sert les consommateurs avec des solutions diverses.

1. Aperçu de l'industrie

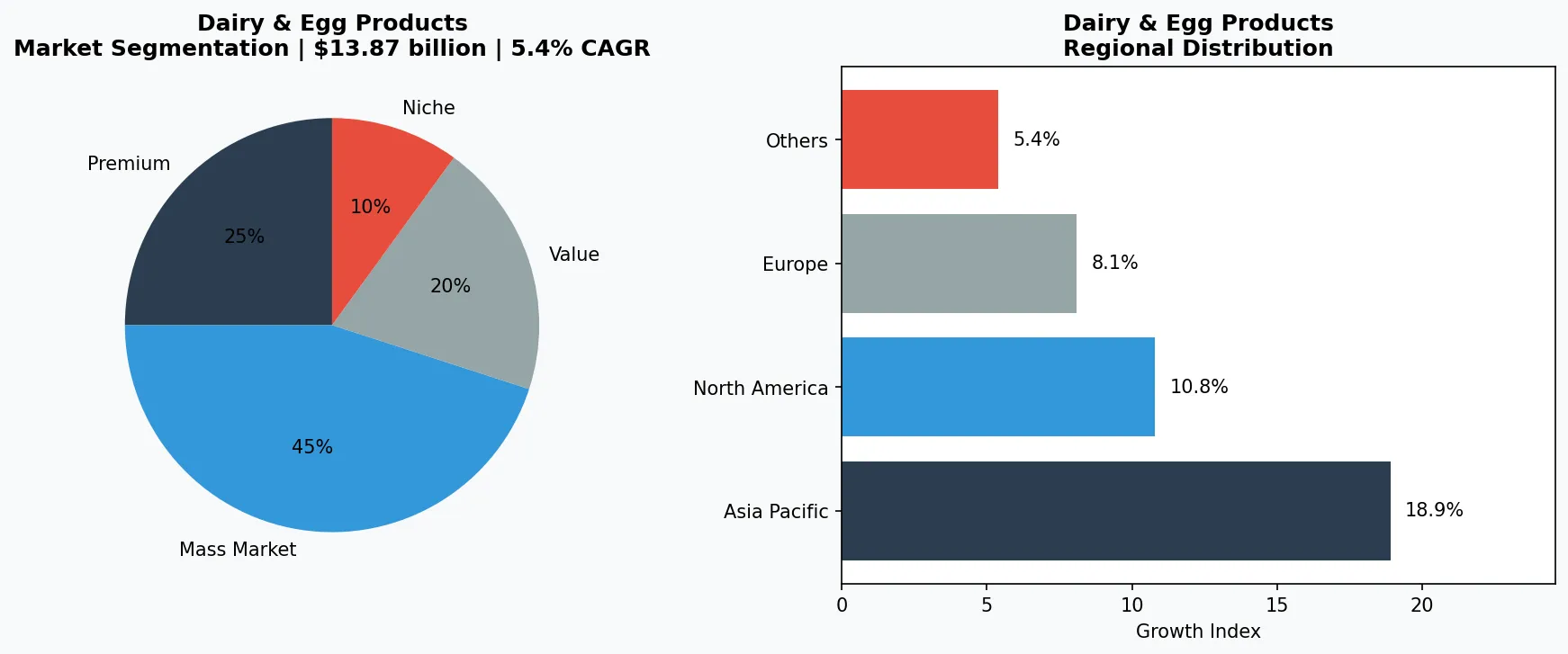

Le marché mondial des produits laitiers sans lactose est en bonne voie pour atteindre 15,03 milliards de dollars en 2026, contre 13,87 milliards de dollars en 2025 — un taux de croissance annuel composé qui annonce bien plus qu'un simple changement de niche. Il ne s'agit pas seulement de répondre aux 68% estimés de la population mondiale souffrants d'une forme d'intolérance au lactose. C'est une redéfinition de la consommation laitière traditionnelle, portée par des consommateurs soucieux de leur santé qui considèrent les produits sans lactose comme une alternative plus pure et souvent plus riche en protéines par rapport au lait, aux yaourts et aux fromages conventionnels. Contrairement aux « laits » d'origine végétale qui remplacent complètement les produits laitiers, les produits laitiers sans lactose conservent le profil nutritionnel du lait véritable — calcium, vitamine D et B12 — tout en éliminant le sucre qui provoque des troubles digestifs. Cette distinction les a propulsés dans un segment autonome au sein du marché plus large des produits laitiers et frais, les plaçant en concurrence directe avec les produits laitiers traditionnels sur le goût et l'égalité des prix. cette expansion repose sur une prise de conscience croissante du bien-être digestif, plus de 30% des adultes américains recherchant activement des options sans lactose même sans diagnostic d'intolérance. Les grands détaillants consacrent désormais des rayons entiers aux gammes sans lactose, et le segment s'étend au-delà du lait liquide vers les yaourts, les fromages, le beurre et même les préparations pour nourrissons. Il en résulte un marché qui dépasse la croissance laitière globale d'un facteur de trois, ce qui en fait un domaine critique pour les acheteurs et fournisseurs B2B qui suivent l'avenir de l'approvisionnement laitier.

Portée et caractéristiques de l'industrie

Portfolio de produits large

Les produits vont du sucre cristallisé, sucre roux, sucre en morceaux, sucre en poudre, stévia, érythritol, sucre de coco, miel, sirop d'érable, répondant aux divers besoins des consommateurs, des produits essentiels quotidiens aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents garantissent la disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité, la cohérence et la confiance des consommateurs dans le monde entier.

Innovation continue

De lourds investissements en R&D favorisent les percées en formulation, les technologies de transformation et les cycles de développement de nouveaux produits.

Segments de marché clés et facteurs de croissance dans le secteur du guide sur les produits laitiers sans lactose.

2. Analyse du marché

La taille du marché des produits laitiers sans lactose a fortement augmenté ces dernières années, passant de 13,87 milliards de dollars en 2025 à un projected 15,03 milliards de dollars en 2026, avec un taux de croissance annuel composé d'environ 8,4% — bien que le marché plus large des aliments sans lactose, qui comprend les produits non laitiers, soit estimé à 22,83 milliards de dollars en 2026 et devrait s'étendre à un TCA de 10,5% pour atteindre 45,92 milliards de dollars d'ici 2033. En ce qui concerne spécifiquement les produits laitiers, l'Amérique du Nord dominait le marché mondial en 2025, avec le segment américain à lui seul prévu croître à un TCA de 5,4% de 2026 à 2033. Trois moteurs principaux alimentent cette expansion. Premièrement, la prévalence croissante des diagnostics d'intolérance au lactose, particulièrement parmi les populations asiatiques et hispaniques en Amérique du Nord, a normalisé le besoin de produits sans lactose. Deuxièmement, le mouvement pour les étiquettes transparentes a poussé les consommateurs à examiner les listes d'ingrédients ; les produits laitiers sans lactose sont perçus comme moins transformés par rapport à de nombreuses alternatives à base de plantes. Troisièmement, l'innovation dans la technologie de l'enzyme lactase a considérablement amélioré le goût et la durée de conservation, éliminant la saveur sucrée et caramélisée qui affligeait autrefois le lait sans lactose. Les entreprises produisent désormais des versions sans lactose de produits premium comme le yaourt grec et les fromages affinés — des catégories qui résistaient historiquement à l'adaptation en raison des défis de texture. Le TCA américain de 5,4%, bien que inférieur au chiffre mondial, reflète une base mature qui s'étend encore à travers le commerce électronique et les canaux de restauration, où les options sans lactose sont de plus en plus obligatoires sur les menus.

3. Catégories de produits

3. Catégories de produits

Le segment des produits laitiers sans lactose englobe quatre catégories de produits dominantes, chacune avec des processus de production et des attraits consommateurs distincts. **Le lait** demeure la plus grande catégorie, représentant plus de 60 % des revenus du segment. Le lait ultra-filtré utilise une filtration physique pour éliminer le lactose tout en concentrant les protéines, tandis que le lait traité aux enzymes ajoute de la lactase pour décomposer le lactose après l'emballage. Les principaux détaillants proposent désormais les deux options sous leurs marques de distributeur, avec des prix dans une fourchette de 10 à 20 % de plus que le lait conventionnel. **Le yaourt** s'est imposé comme la sous-catégorie à la croissance la plus rapide, portée par les styles grec et islandais. Ces yaourts pressés contiennent naturellement moins de lactose en raison de la fermentation, mais les gammes dédiées sans lactose ajoutent de la lactase pour garantir une tolérance zéro—crucial pour les consommateurs présentant des sensibilités sévères. Des produits comme le yaourt à boire et les variantes riches en probiotiques répondent à l'angle de la santé digestive. **Le fromage** présente un paysage plus complexe. Les fromages à pâte dure et affinés comme le cheddar, le parmesan et le suisse contiennent naturellement des niveaux de lactose négligeables, pourtant de nombreuses marques proposent désormais des étiquettes explicites « sans lactose » pour capturer ce segment. Les fromages frais comme la mozzarella et la ricotta nécessitent un traitement enzymatique, resulting in a product that melts and stretches similarly to traditional versions. **Le beurre et la crème** sont souvent naturellement faibles en lactose en raison de leur haute teneur en matières grasses, mais le beurre clarifié (ghee) est un aliment de base dans les régimes sans lactose. Cependant, les tartinables à valeur ajoutée et les crèmes fouettées proposent désormais un traitement à la lactase pour garantir zéro lactose, appealing to the premium home-baking market. De plus, les formules infantiles sans lactose et les isolates de protéine de lactosérum sont devenus des niches spécialisées, portées par la nécessité médicale et la demande en nutrition sportive.

Gamme Premium & Artisanale

Produits spécialisés à forte marge ciblant les consommateurs aisés qui privilégient la qualité, l'artisanat et les attributs uniques.

Grand public

Produits axés sur le volume au service des consommateurs grand public soucieux du prix avec une qualité fiable à des points de prix accessibles.

Segment fonctionnel et de niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

4. Principaux acteurs

Le paysage concurrentiel est dominé par des conglomérats laitiers établis et des marques nutritionnelles spécialisées. **Lactaid**, Owned by McNeil Nutritionals (a Johnson & Johnson subsidiary), remains the most recognized brand in the U.S. for lactose-free milk and ice cream. Sa stratégie se concentre sur une large distribution retail et un marketing éducatif sur l'intolérance au lactose, en exploitant son avantage de premier entrant depuis les années 1970. L'extension récente de Lactaid au fromage cottage et à la crème sure souligne son intention de dominer le rayon des produits laitiers sans lactose. **Danone**, à travers ses marques comme Horizon Organic et Dannon, est entré de manière agressive sur ce marché avec du yaourt sans lactose et des produits à boire. La stratégie de Danone exploite son expertise en probiotiques, en commercialisant le yaourt sans lactose comme un bénéfice double pour la santé digestive. La chaîne d'approvisionnement mondiale de l'entreprise lui permet de produire des versions sans lactose de ses gammes populaires Activia et Oikos, offrant des SKU qui ciblent à la fois l'intolérance et le bien-être général. **Arla Foods**, la coopérative danoise, s'est taillée une position forte en Europe et s'étend en Amérique du Nord avec sa gamme de lait sans lactose Arla. Le différenciateur clé d'Arla est son engagement « sans » combiné aux crédibilité en matière de durabilité, utilisant le biogaz provenant de ses fermes. La coopérative s'associe avec des géants de la restauration pour fournir du lait sans lactose aux chaînes de café, un canal à fort volume. **Saputo**, une transformatrice laitière canadienne, a introduit du fromage et du beurre sans lactose sous les marques Dairyland et Stella, en se concentrant sur la compétitivité tarifaire et la fabrication sous marque de distributeur. Sa stratégie met l'accent sur l'efficacité opérationnelle, en capturant les acheteurs B2B soucieux des coûts qui ont besoin d'ingrédients sans lactose en vrac pour une transformation ultérieure.

Leader mondial du marché

Joueur multinational dominant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant toutes les principales gammes de prix.

Champion régional

Force dominante en Asie-Pacifique avec des gammes de produits profondément localisées, des réseaux de distribution étendus et de fortes relations avec les détaillants régionaux.

Innnovateur perturbateur

Challenger à croissance rapide perturbant les acteurs établis grâce à une innovation produit révolutionnaire, des modèles directs au consommateur et un marketing basé sur les données dans l'espace produits laitiers et œufs.

5. Tendances du marché

1. Évolution vers des consommateurs soucieux de leur santé

Évolution vers des consommateurs soucieux de leur santé — Les consommateurs choisissent de plus en plus les produits laitiers sans lactose non pas par nécessité médicale mais parce qu'ils le perçoivent comme une option plus saine et plus propre. Cette tendance entraîne un TCAC de 5,4 % sur le marché américain, avec des marques comme Lactaid et Danone qui réformulent les produits existants pour arborer une étiquette « sans lactose » même lorsqu'ils contiennent naturellement peu de lactose. La stratégie fonctionne parce qu'elle élimine une barrière perçue, en s'attaquant au mouvement plus large du « sans ».

2. Innovation technologique dans l'élimination du lactose

Innovation technologique dans l'élimination du lactose — Les avancées dans l'hydrolyse enzymatique et l'ultra-filtration permettent aux producteurs de créer des produits laitiers sans lactose qui gobeutent et se comportent de manière identique aux produits conventionnels. Arla Foods a investi massivement dans des enzymes lactase propriétaires qui éliminent l'arrière-goût sucré autrefois courant dans le lait sans lactose. Cette technologie permet la production de fromages à pâte dure sans lactose qui affinent et développent des saveurs normalement, ouvrant la catégorie aux applications gastronomiques.

3. Croissance du commerce électronique et de la vente directe au consommateur

Croissance du commerce électronique et de la vente directe au consommateur — Les ventes en ligne de produits laitiers sans lactose connaissent une croissance de plus de 15 % par an, dépassant les ventes en magasin. Danone a lancé des modèles d'abonnement pour le yaourt et le lait sans lactose via son site web, tandis que des plateformes tierces comme Thrive Market et Amazon Fresh proposent des sections dédiées sans lactose. Ce canal permet aux marques de cibler les consommateurs de niche (par exemple, les athlètes recherchant des shakes protéinés sans lactose) avec des informations produit détaillées.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région du monde et celle à la croissance la plus rapide, dirigée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption de la vente au détail numérique sont les catalyseurs principaux.

Amérique du Nord — Propulsée par le premium et le bien-être

Un marché mature avec une forte orientation santé et bien-être, des engagements en matière de durabilité et une demande robuste pour des produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande pour des produits biologiques, locaux et certifiés éthiquement.

7. Perspectives d'investissement

Deux opportunités concrètes définissent la prochaine phase pour les produits laitiers sans lactose. Premièrement, la diversification des produits vers des catégories sous-pénétrées comme le beurre sans lactose, le fromage à la crème et les fromages spéciaux affinés offre une amélioration significative des marges, car ces segments ont actuellement moins de 20 % de pénétration sans lactose comparé aux 40 % du lait sur les marchés clés. Deuxièmement, l'expansion en Asie-Pacifique—où les taux d'intolérance au lactose dépassent 90 % dans certaines populations—représente une opportunité de novo, bien que l'infrastructure et la logistique de chaîne du froid restent des obstacles. Le risque principal est la volatilité de la chaîne d'approvisionnement pour les enzymes lactase, qui sont dérivées de la fermentation microbienne et actuellement concentrées parmi quelques fournisseurs mondiaux. Toute perturbation pourrait limiter la capacité de production et augmenter les coûts, ralentissant potentiellement la convergence des prix avec les produits laitiers conventionnels. Les acheteurs B2B devraient bloquer des contrats à long terme avec les fournisseurs d'enzymes et collaborer avec plusieurs transformateurs laitiers pour atténuer ce risque.