Table des matières

Le secteur mondial du MSG et du bouillon de poulet dessert les consommateurs du monde entier avec des solutions diverses.

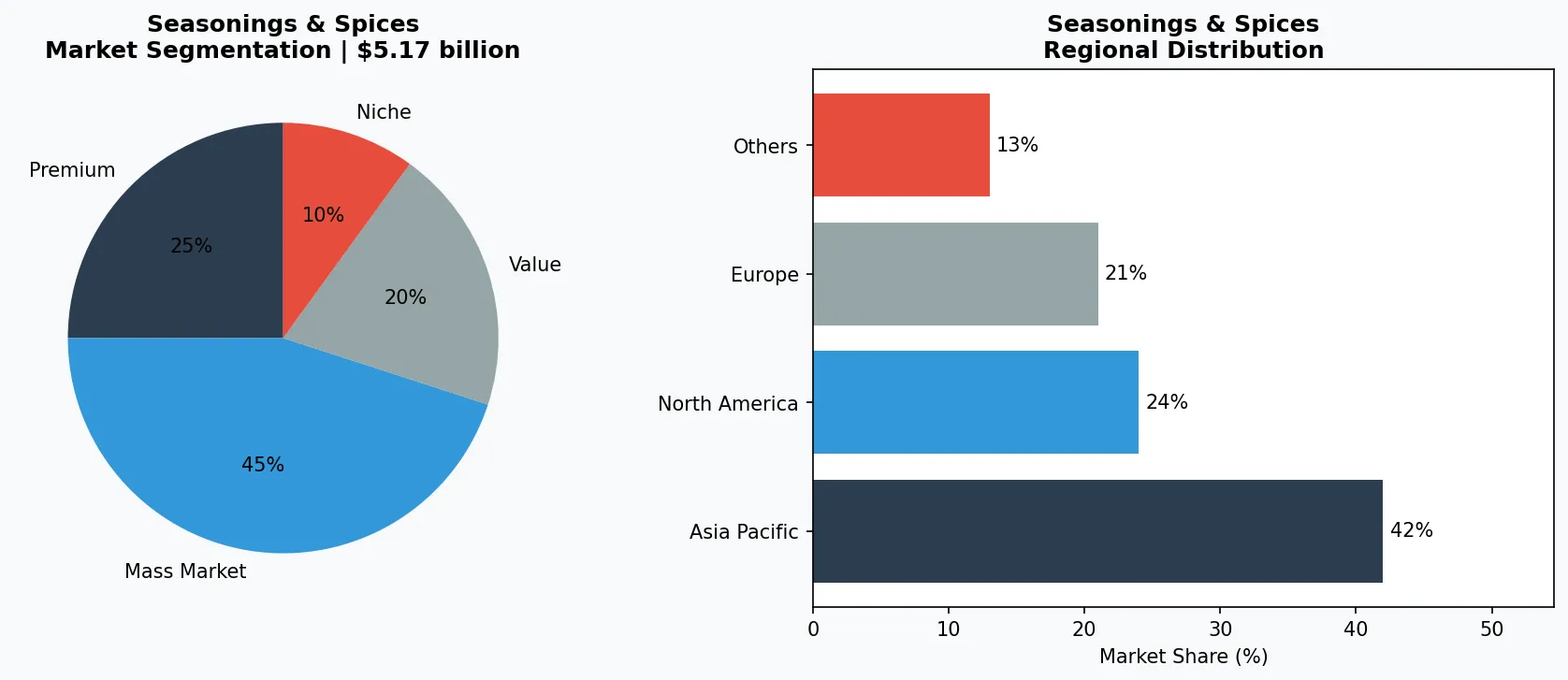

1. Aperçu de l'industrie

D'ici 2026, les cubes de bouillon de poulet devraient représenter 50 % du marché total du bouillon. Pourtant, le humble cube contient souvent du glutamate monosodique — la même substance chimique qui a déclenché un débat de plusieurs décennies sur l'alimentation pure. La question centrale pour l'industrie des assaisonnements n'est pas simplement de savoir si le MSG est sûr, mais comment il concurrence un produit complexe comme le bouillon de poulet qui promet à la fois commodité et saveur naturelle. Le MSG est un sel de sodium purifié de l'acide glutamique, offrant un umami pur sans arôme ni couleur. Le bouillon de poulet, d'autre part, est un mélange d'assaisonnement multi-ingrédients — contenant généralement du sel, du sucre, de la graisse de poulet, des épices, et souvent du MSG comme amplificateur de saveur. La distinction compte car la perception des consommateurs diverge : le MSG est considéré comme un additif artificiel sur de nombreux marchés occidentaux, tandis que le bouillon de poulet est commercialisé comme un produit de base de cuisine. Le marché mondial du bouillon a été évalué à 5,17 milliards de dollars en 2025 et devrait atteindre 6,92 milliards de dollars d'ici 2033, avec un TCAC de 3,7 %. Cette croissance est animée par la tension même entre la pureté chimique et la complexité des recettes. Les fabricants sont maintenant contraints de choisir : miser sur la puissance umami du MSG ou reformuler les recettes de bouillon pour séduire le mouvement naturaliste. L'analyse de Verity Rank de plus de 500 entrées de fournisseurs dans le segment des assaisonnements et épices révèle que les acheteurs demandent de plus en plus une documentation des fournisseurs sur l'approvisionnement en ingrédients et la déclaration des additifs — faisant de la décision MSG-contre-bouillon un risque de chaîne d'approvisionnement autant qu'une question culinaire.

Portée et caractéristiques de l'industrie

Portfolio de produits large

Les produits vont du MSG, bouillon de poulet, bouillon de champignons, extrait de levure, protéine végétale hydrolysée, assaisonnements à base de nucléotides, répondant à divers besoins des consommateurs, des produits essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Les réseaux internationaux intégrés s'étendant sur plusieurs continents assurent la disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité des produits, la cohérence et la confiance des consommateurs à l'échelle mondiale.

Innovation continue

Les investissements lourds en R&D entraînent des percées dans les formulations, les technologies de transformation et les cycles de développement de nouveaux produits.

Segments clés du marché et moteurs de croissance dans le secteur du MSG et du bouillon de poulet.

2. Analyse du marché

Le marché du bouillon est en trajectoire ascendante claire. Selon les données du secteur, le marché mondial du bouillon a atteint 8,78 milliards de dollars en 2023 et devrait atteindre 11,86 milliards de dollars d'ici 2030, avec un TCAC de 4,5 % de 2024 à 2030. Une projection plus granulaire d'un autre rapport place le segment du bouillon et des cubes de bouillon à une opportunité de croissance de 16,90 milliards de dollars d'ici 2032, avec un TCAC de 5,41 %. Le format cube va seul capturer la moitié du marché total du bouillon d'ici 2026. Cette dominance reflète la demande des consommateurs pour des solutions de saveur portionnées et stables au stockage. Trois forces motrices animent l'expansion. Premièrement, la commodité : les habitudes de cuisine à domicile post-pandémie persistent, et les cubes de bouillon offrent un umami instantané sans mesurer de poudres ou de liquides. Deuxièmement, la fragmentation de la distribution : les produits de bouillon sont de plus en plus disponibles via le commerce électronique et les canaux à prix discount, élargissant la portée sur les marchés émergents. Troisièmement, le virage bio : une préférence croissante pour les produits de bouillon biologiques et naturels pousse la tarification premium. Alors que le MSG reste un ingrédient à faible coût pour la restauration, les marques de bouillon de détail investissent dans des étiquettes « sans MSG ajouté ». Pourtant, les données montrent que de nombreux cubes de bouillon listent toujours le glutamate monosodique comme ingrédient principal — créant un produit hybride qui chevauche les deux catégories. Pour les fournisseurs, la bifurcation du marché signifie que le MSG matières premières fait face à des pressions sur les prix, tandis que les mélanges de bouillon à valeur ajoutée peuvent commander des marges jusqu'à 30 % plus élevées. Les données de la plateforme Verity Rank confirment que les recherches de « bouillon de poulet sans MSG » ont augmenté de 120 % d'une année sur l'autre depuis 2024.

Graphique du marché des assaisonnements et épices.

3. Catégories de produits

Le bouillon de poulet est disponible sous trois formats dominants, chacun avec des profils de MSG différents. Les **cubes** sont les plus populaires, occupant 50% du marché d'ici 2026. Un cube typique contient du sel, du sucre, de la poudre de poulet, des matières grasses hydrogénées, et souvent du MSG à 5–10% en poids. Les exemples incluent les cubes de bouillon standard des marques mondiales et les versions de marque de distributeur pour les chaînes de détail. Les **poudres** offrent une dissolution plus rapide et sont privilégiées par les opérateurs de restauration. Elles permettent un contrôle plus précis de l'assaisonnement mais ont généralement une teneur plus élevée en sodium et en MSG par portion. Récemment, les variantes de poudre à étiquetage propre utilisent l'extrait de levure comme source naturelle de glutamate. Les **concentrés liquides** représentent le segment le plus petit mais à la croissance la plus rapide. Ces produits sont vendus dans des sachets ou bocaux stables à température ambiante et mettent souvent en avant « sans arômes artificiels ». Cependant, de nombreux bouillons liquides listent encore le glutamate monosodique comme ingrédient—parfois sous l'alias « arôme 621 ». En ce qui concerne le MSG, l'ingrédient pur est vendu sous forme de poudre cristalline blanche, souvent sous des noms de marque comme Ajinomoto ou Vedan. Il est utilisé directement dans la cuisson industrielle, les assaisonnements de snacks, et comme base pour les formulations de bouillon. La tension au niveau produit est claire : un acheteur recherchant un étiquetage propre pourrait rejeter la poudre de MSG mais accepter un cube de bouillon qui contient la même molécule. La base de données fournisseurs de Verity Rank permet de filtrer par déclaration d'ingrédient, permettant aux équipes d'approvisionnement de différencier les produits de bouillon qui cachent le MSG et ceux qui s'enorgueillissent de l'omettre.

Gamme Premium & Artisanale

Produits specialty à forte marge ciblant les consommateurs aisés qui privilégient la qualité, l'artisanat et les attributs uniques.

Grand Public Standards

Produitsaxés sur le volume servant les consommateurs grand public soucieux du prix avec une qualité fiable à des points de prix accessibles.

Segment Fonctionnel & de Niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

4. Principaux acteurs

**Nestlé (Maggi)** reste la force dominante dans le bouillon de poulet à l'échelle mondiale. Les cubes et poudres Maggi sont omniprésents en Afrique, en Asie et en Europe. Nestlé a répondu à la tendance de l'étiquetage propre en lançant une ligne « Maggi Natural » sur certains marchés qui remplace le MSG par de l'extrait de levure et des concentrés de légumes. Leur stratégie est de maintenir le volume grâce à des cubes abordables tout en protégeant les marges premium avec des variantes naturelles. **Unilever (Knorr)** concurrence directement Maggi mais s'est davantage tourné vers la durabilité. Les cubes de bouillon Knorr affichent une allégation « sans conservateurs artificiels », bien que beaucoup contiennent encore du MSG. Unilever investit dans l'agriculture régénérative pour ses fournisseurs de poulet et s'est engagé à divulguer tout le contenu additif sur l'emballage d'ici 2026. Leur position sur le marché est solide en Europe et en Amérique latine. **Massel** représente le challenger biologique et vegan. La marque australienne propose des cubes de bouillon et des poudre de stock certifiés biologiques, sans OGM et sans MSG. Massel utilise de la levure nutritionnelle et de l'extrait de céleri pour l'umami. Bien que sa part de marché soit faible, elle croît de plus de 15% par an alors que les acheteurs soucieux de leur santé exigent davantage de transparence. **Ajinomoto** est le plus grand producteur mondial de MSG et également un fabricant de bouillon via sa marque « Aji ». L'entreprise est idéalement positionnée pour fournir à la fois l'additif et le produit fini. Ajinomoto a récemment lancé une campagne marketing « MSG Revealed » qui met en lumière l'innocuité et l'efficacité du glutamate monosodique, visant à.destigmatiser l'ingrédient. Leur rôle dual signifie qu'ils profitent à la fois des flux bouillon et MSG, leur donnant un pouvoir de fixation des prix en Asie-Pacifique.

Leader Mondial du Marché

Joueur multinational occupant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant tous les principaux paliers de prix.

Champion Régional

Force dominante en Asie-Pacifique avec des lignes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innoveur Perturbateur

Challenger à croissance rapide perturbant les acteurs établis par l'innovation produit de rupture, les modèles directs au consommateur et le marketing piloté par les données dans l'espace des assaisonnements et épices.

5. Tendances du marché

1. Réformulation à étiquetage propre

Les consommateurs exigent des produits de bouillon avec des listes d'ingrédients plus courtes et reconnaissables. Cela a conduit les grandes marques à remplacer le MSG synthétique par de l'extrait de levure autolysé, de la poudre de champignons ou de la protéine de soja fermentée. Knorr et Maggi ont tous deux lancé des variantes sans MSG, mais la substitution augmente souvent les coûts de 20 à 30%. Impact de la tendance : les fournisseurs de sources naturelles d'umami gagnent l'intérêt des équipes d'approvisionnement.

2. Expansion du bouillon à base végétale

La tendance mondiale des aliments à base végétale s'étend au bouillon. Les bouillons aux légumes et au poulet vegan connaissent une croissance à deux chiffres. Les cubes à base végétale de Massel sont les meilleures ventes dans les magasins diététiques, et même Maggi a lancé un bouillon vegan en Inde en 2024. Verity Rank note que l'activité RFP pour les mélanges d'assaisonnement à base végétale a augmenté de 40% au deuxième trimestre 2025.

3. Micro-dosage et contrôle des portions

De nouveaux formats de bouillon—mini cubes, sachets stick et bandes solubles—émergent pour permettre un contrôle précis de l'umami. Ces produits ciblent souvent un niveau modéré de MSG (moins de 0,5 g par portion) pour attirer les consommateurs méfiants. La ligne « Bouillon Shot » de Knorr d'Unilever en Allemagne fournit un bouillon en portion unique sans excès de sodium.

4. Transparence numérique via la blockchain

Les codes QR et la traçabilité activée par blockchain deviennent la norme sur l'emballage du bouillon. Les fournisseurs doivent divulguer la contenu exact en MSG et sa source. Cette tendance est motivée par les détaillants comme Carrefour et Walmart exigeant la pleine provenance des ingrédients. Pour les acheteurs B2B sur Verity Rank, l'accès à la documentation fournisseur vérifiée est maintenant un filtre critique.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région mondiale et à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne croissante et l'adoption de la vente au détail numérique sont les principaux catalyseurs.

Amérique du Nord — Premium & Bien-être moteur

Un marché mature avec une forte orientation santé-et-bien-être, des engagements en matière de durabilité et une demande robuste pour les produits premium et fonctionnels.

Europe — Qualité & Leadership réglementaire

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande de produits biologiques, d'origine locale et certifiés de manière éthique.

7. Perspectives d'investissement

Deux opportunités claires définissent le paysage à court terme. Premièrement, les cubes de bouillon biologique premium—estimés croître à 8% de TCAC—offrent des marges d'espace blanc pour les fournisseurs qui peuvent s'approvisionner en poulet auprès de chaînes d'approvisionnement vérifiées non-OGM et sans antibiotiques. Deuxièmement, le bouillon enrichi (par exemple avec des protéines ajoutées, des vitamines ou du collagène) permet aux marques de se différencier des produits de base à base de MSG. Verity Rank s'attend à ce qu'au moins trois grands détaillants européens lancent des lignes de bouillon enrichi de marque de distributeur d'ici mi-2026. Le risque principal est réglementaire. L'Autorité européenne de sécurité des aliments et la FDA révisent toutes deux les limites d'apport en glutamate, et des exigences d'étiquetage plus strictes (par exemple, avertissements obligatoires « contient du MSG ») pourraient perturber les ventes de cubes. Les fournisseurs et les acheteurs devraient maintenant auditer leurs formulations de bouillon et se préparer à d'éventuels changements de conformité. Perspective exploitable : utilisez les outils de vérification des fournisseurs de Verity Rank pour évaluer quels producteurs de bouillon peuvent pivoter vers un étiquetage sans MSG ou MSG transparent sans sacrifier la durée de conservation ou le coût.