Table des matières

Le secteur mondial Lait Cru vs Pasteurisé sert les consommateurs du monde entier avec des solutions diverses.

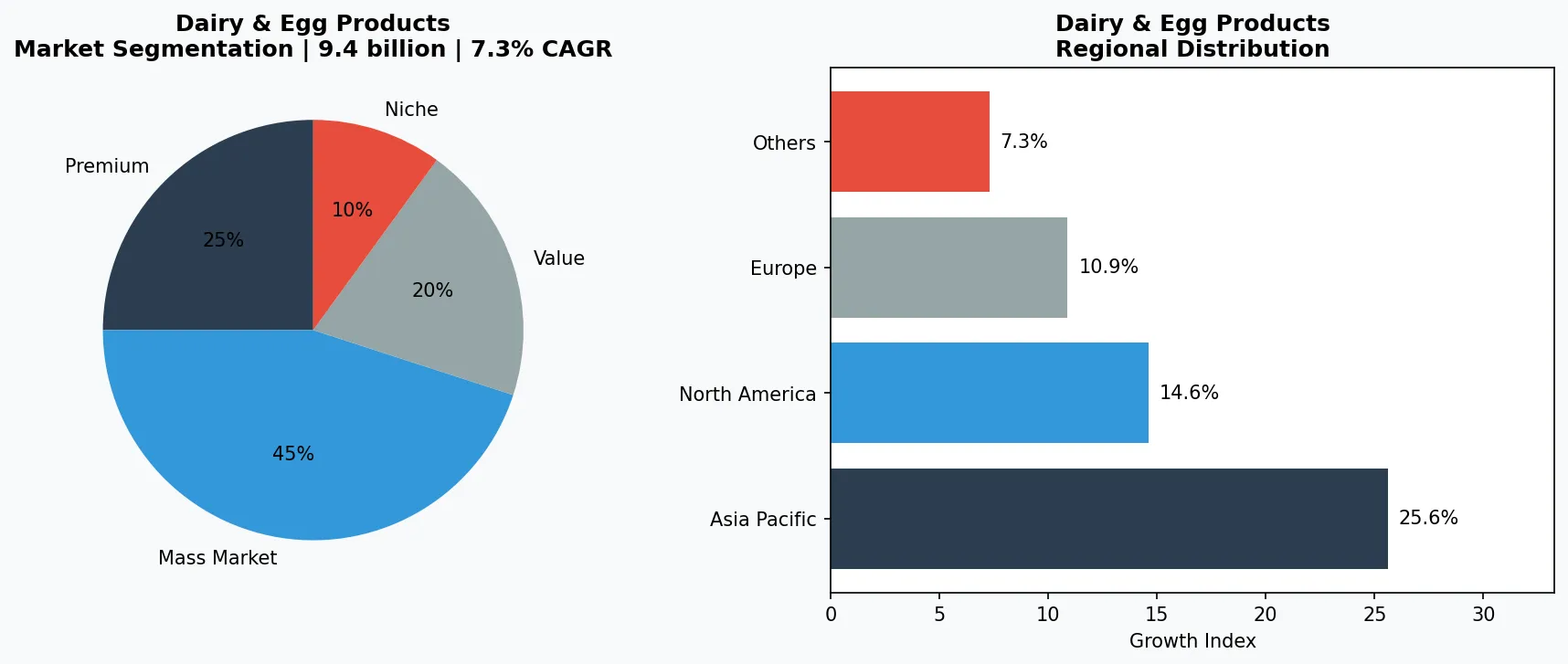

1. Aperçu de l'industrie

Seuls 7,1% des consommateurs dans une étude récente ont exprimé leur scepticisme concernant les avantages du lait cru, pourtant la grande majorité croit qu'il atténue les allergies et les problèmes digestifs—une perception qui alimente un marché âprement contesté. Le débat lait cru vs. pasteurisé n'est pas seulement une question de nutrition ; c'est une divergence multi-milliardaire en matière de réglementation, de confiance des consommateurs et d'économie de la chaîne d'approvisionnement. Le marché nord-américain du lait pasteurisé devrait croître à un taux de croissance annuel composé (TCAC) de 7,3% de 2026 à 2033, tiré par les normes d'échelle et de sécurité, tandis que le lait cru occupe un espace de niche mais premium avec des prix moyens significativement plus élevés que son concurrent pasteurisé. Cette tension définit le segment Produits laitiers et frais, où des produits comme le lait, le fromage, le beurre et le yaourt sont soit traités thermiquement, soit vendus dans leur état naturel. Le choix entre cru et pasteurisé influence tout, de la durée de conservation à la conformité réglementaire, ce qui en fait une décision critique pour les acheteurs B2B qui s'approvisionnent en ingrédients laitiers à l'échelle mondiale.

Portée et caractéristiques de l'industrie

Portfolio de produits large

Les produits couvrent Lait Cru vs Pasteurisé, répondant aux besoins divers des consommateurs, des essentiels du quotidien aux offres spécialisées premium.

Chaînes d'approvisionnement mondiales complexes

Des réseaux internationaux intégrés s'étendant sur plusieurs continents garantissent la disponibilité des produits toute l'année sur des marchés divers.

Normes de qualité et de conformité

Des cadres réglementaires rigoureux et des certifications de qualité garantissent la sécurité des produits, la cohérence et la confiance des consommateurs à l'échelle mondiale.

Innovation continue

Les investissements lourds en R&D stimulent les percées en formulation, les technologies de transformation et les cycles de développement de nouveaux produits.

Segments de marché clés et moteurs de croissance dans le secteur Lait Cru vs Pasteurisé.

2. Analyse du marché

Le marché du lait pasteurisé en Amérique du Nord est sur une trajectoire de croissance stable, les analystes prévoyant un TCAC de 7,3% jusqu'en 2033 selon une étude de Synopticcircle. Cette croissance est fondée sur la demande du commerce de détail à grande échelle, les contrats de restauration et la domination du lait liquide dans les programmes de nutrition scolaire. Parallèlement, le segment du lait bio—souvent pasteurisé—devrait passer de 9,4 milliards USD à 12,5 milliards USD d'ici 2036, un TCAC de 2,9%, reflétant la préférence des consommateurs pour des étiquettes plus propres même dans la catégorie pasteurisée. Pendant ce temps, le lait cru reste un marché à prix élevé et faible volume. Son prix peut être de 30 à 50% supérieur au lait pasteurisé, attirant une cohorte soucieuse de sa santé prête à payer une prime. Les principaux facteurs de croissance comprennent la demande croissante d'aliments minimement transformés, les tendances alimentaires soutenues par des influenceurs et une méfiance croissante envers les produits laitiers ultra-transformés. Cependant, les obstacles réglementaires—tels que les interdictions de vente de lait cru au niveau étatique dans certaines parties des États-Unis—limitent son expansion. Pour les acheteurs B2B, comprendre ces dynamiques de marché doubles est essentiel pour des stratégies d'approvisionnement qui équilibrent coût, sécurité et attrait pour le consommateur.

Segmentation du marché et analyse de distribution régionale pour Lait Cru vs Pasteurisé.

3. Catégories de produits

Le débat lait cru vs. pasteurisé se déroule dans quatre principales catégories de produits :

Tier premium et artisanal

Produits spécialisés à forte marge ciblant les consommateurs aisés qui privilégient la qualité, l'artisanat et les attributs uniques.

Grand public conventionnel

Produits axés sur le volume servant les consommateurs mainstream soucieux des prix avec une qualité fiable à des points de prix accessibles.

Segment fonctionnel et de niche

Produits ciblés répondant à des préoccupations de santé spécifiques, des exigences alimentaires ou des préférences de style de vie au-delà des besoins de base.

1. **Lait liquide** – Le lait cru est vendu directement à la ferme ou via des détaillants spécialisés, avec une durée de conservation de 7 à 10 jours. Le lait entier pasteurisé domine les rayons des supermarchés, avec une durée de conservation prolongée et une teneur en matières grasses normalisée.

2. **Fromage** – Les fromages au lait cru comme le cheddar affiné et le gouda sont prisés pour leurs saveurs complexes, mais doivent être affinés au moins 60 jours selon les règles de la FDA. Le fromage pasteurisé (ex. mozzarella, tranches transformées) offre constance et sécurité.

3. **Yaourt et crème** – Le yaourt au lait cru est un produit probiotique de niche, souvent fabriqué par de petits producteurs. Le yaourt pasteurisé, y compris les variétés grecques et à boire, représente plus de 90% des ventes au détail.

4. **Beurre et lactosérum** – Le beurre de crème crue est artisanal et riche en matières grasses, tandis que le beurre pasteurisé et les protéines de lactosérum sont des produits industriels pour boulangeries et nutrition sportive.

Exemples : une ferme laitière crue du Delaware produit de la crème non pasteurisée en ligne ; une grande marque pasteurisée propose du lait écrémé sans lactose.

4. Principaux acteurs

Trois groupes d'acteurs clés façonnent le paysage lait cru vs. pasteurisé :

Leader mondial du marché

Acteur multinational commandant une part de marché significative. Chiffre d'affaires dépassant 50 milliards de dollars avec des opérations dans plus de 100 pays, portefeuille diversifié couvrant tous les principaux paliers de prix.

Champion régional

Force dominante en Asie-Pacifique avec des gammes de produits profondément localisées, des réseaux de distribution étendus et de solides relations avec les détaillants régionaux.

Innnovateur perturbateur

Challenger à croissance rapide perturbant les acteurs établis grâce à des innovations de produits révolutionnaires, des modèles directs au consommateur et un marketing basé sur les données dans l'espace produits laitiers et œufs.

**Grands transformateurs laitiers pasteurisés** – Des entreprises comme Danone et Nestlé dominent le marché du lait pasteurisé grâce à des réseaux de distribution étendus et des investissements dans les technologies UHT. Leur stratégie se concentre sur l'échelle, la constance et les produits à longue conservation qui plaisent aux grands détaillants.

**Marques pasteurisées bio** – Organic Valley et Horizon Organic (appartenant à Danone) servent le segment pasteurisé premium, exploitant la certification bio et les allégations d'élevage à l'herbe. Elles ont capitalisé sur la croissance de la demande de lait bio (TCAC 2,9%) et étendent leurs gammes de produits vers le fromage pasteurisé et le yaourt.

**Petits producteurs de lait cru** – Les agriculteurs amish et mennonites dans des États comme le Delaware et la Pennsylvanie exploitent des opérations de lait cru direct au consommateur. Leur stratégie est construite sur la confiance communautaire, les ventes à la ferme et le militantisme pour l'accès légal au lait cru. Ils produisent souvent du fromage au lait cru selon la règle d'affinage de 60 jours.

5. Tendances du marché

1. BOOM BIO

BOOM BIO — Le lait pasteurisé bio est le sous-segment conventionnel à la croissance la plus rapide, projeté pour atteindre 12,5 milliards USD d'ici 2036. Les consommateurs associent le bio à la pureté, même lorsqu'il est pasteurisé. Des marques comme Organic Valley misent gros sur les allégations d'élevage en pâturage.

2. RENFORCEMENT RÉGLEMENTAIRE

RENFORCEMENT RÉGLEMENTAIRE — La FDA américaine et les autorités étatiques intensifient les inspections et les exigences d'étiquetage du lait cru. En 2025, le Delaware a introduit des règles de traçabilité plus strictes de la ferme à la table, impactant les petits vendeurs de lait cru. Les coûts de conformité augmentent.

3. LAITAGE FONCTIONNEL

LAITAGE FONCTIONNEL — Le lait cru et le lait pasteurisé sont tous deux commercialisés avec des avantages fonctionnels. Les défenseurs du lait cru affirment la préservation des enzymes ; les marques pasteurisées ajoutent des vitamines et des probiotiques. L'analyse de Synopticcircle note que les innovations en matière de produits laitiers fonctionnels sont un moteur clé du TCAC de 7,3%.

6. Marchés régionaux

Asie-Pacifique — Le moteur de croissance

La plus grande région du monde et celle à la croissance la plus rapide, menée par la Chine, l'Inde et l'Asie du Sud-Est. L'urbanisation, la classe moyenne en hausse et l'adoption du commerce numérique sont les principaux catalyseurs.

Amérique du Nord — Premium et axé sur le bien-être

Un marché mature avec une forte orientation santé-et-bien-être, des engagements en matière de durabilité et une demande robuste pour des produits premium et fonctionnels.

Europe — Leadership en qualité et réglementation

Un marché développé avec des réglementations strictes en matière de qualité, de sécurité et d'environnement. Forte demande pour des produits biologiques, d'origine locale et certifiés de manière éthique.

7. Perspectives d'investissement

Deux opportunités se distinguent : Premièrement, le marché du lait cru peut s'étendre en s'associant avec des fromagers pasteurisés pour des produits de lait cru affiné — contournant les interdictions de lait liquide. Deuxièmement, les producteurs de lait pasteurisé bio peuvent gagner des parts de marché en investissant dans une logistique de chaîne du froid transparente qui imite la fraîcheur du lait cru. Le risque principal est la réglementation incohérente entre les États et les pays, ce qui crée des frictions dans la chaîne d'approvisionnement et une responsabilité juridique pour l'approvisionnement laitier transfrontalier. Les acheteurs B2B devraient prioriser les fournisseurs avec des protocoles robustes de traçabilité et de conformité pour naviguer ce marché divisé jusqu'en 2026 et au-delà.

Considérations stratégiques :

- Intégration technologique et IA : L'intelligence artificielle et l'IoT révolutionnent l'efficacité de la production, l'assurance qualité et les prévisions de demande à travers la chaîne d'approvisionnement.

- La durabilité comme stratégie commerciale : La pression réglementaire et les attentes des consommateurs font des engagements environnementaux une nécessité, non une option.

- Transparence et traçabilité : Les consommateurs exigent des informations de plus en plus granulaires sur l'origine des produits, les ingrédients et les méthodes de production.

- Pénétration des marchés émergents : L'Afrique, l'Amérique latine et les villes asiatiques de deuxième rang représentent la prochaine vague de croissance en volume.